金蝶中期财报解读:主营业务不佳 增收来源于内部节流 云端转型成功

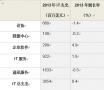

2014-08-14 13:08:58报告期内,集团的毛利率由去年74.7%增至80.9%,净利润由去年同期约人民币8,614,000 元提升至人民币 81,457,000 元,净利润率由去年1.2%增至10.9%。总收入并未因部分ERP 业务直销转分销战略而下降,同比仍然保持0.7%增长,发货套数同比增长两位数;云服务业务再次获得同比125.0%的高速增长,约占集团总收入的5.4%。云服务业务占比的提升,也显示集团移动互联网转型成效显著。

那么随我逐步拆解金蝶利润的增长的10.9%到底怎么来的。

传统业务表现不佳

首先要看一下,金蝶主营业务传统ERP市场,报告显示,中小企业ERP 软件市场保持稳定的增长,KIS 收入同比增长29.6%,主要得益于KIS 专业版大幅的增长和整体分销渠道覆盖的扩大; 但是随着畅捷通在港上市的成功,金蝶一定会比较窝心,金蝶绝不会仅甘心这29.6%的增长,在中小企业市场金蝶还会有杀手锏出现。

而另一个主营收入K/3 Wise 实行了全分销,K/3 Wise 收入同比微下降1.7%, 同时发货套数同比增长两位数。从改成全分销战略起,金蝶就已料到下滑走向,这属于在金蝶的可控范围之内,但是从另一点也可以看出分销商存在大量压货现象,发货套数增长两位数,但是未见增长。这很有可能会出现透支上半年的销售,所以下半年金蝶K/3还能否保持这样的高增长,这里我们要打一个问号。金蝶将k3卖给分销了,退出直销市场,然后由于代理商打款到mop,每年6月,12月,会让代理商把mop的款订货,金蝶也从订货折扣2.8折被动涨到3.8折。这里面很大一部分利润来自于代理商的提前预支。

另外,在大型市场金蝶采取收缩防守策略,报告显示EAS 收入同比下降10.5%,软件发货同比增长两位数,金蝶EAS的下滑是早在预料之中的事情,因为大型市场投入周期长,成本高,回收见效慢,金蝶适度调整该战略也是明智之举,因为从这些年的财报来看,大型市场一直只有口碑没有业绩,保持一定的声音是必要的,想要实现大现金流还是要靠中小市场的支撑。

在报告期内,实施收入同比下降17.3%,主要是由于受到直分销业务比重变化的影响。但运维服务收入同比增长5.0%,主要得益于签约率增长和扩大原厂支持服务的覆盖。金蝶在年初就大打原厂服务的策略,全面提升服务质量,但是这也有一个弊端,就是金蝶要跟代理商抢服务收入,虽然在一定程度上保证了客户的利益,提升了服务水平,但是代理商的利益如何平衡还真是一难解的问题。这样往往会使分销商的忠诚降低。但转型就要舍有得,也要允许有一些阵痛出现。

云端业务增长迅猛

虽然金蝶在传统业务上出现增长不及以往的现象,这也是由于整体大环境的影响,SAP、Oracle、用友都在传统业务上都出现不同程度的下滑,但是金蝶在转型云端业务上还是有一定的佳绩, 虽然云服务业务实现了125%的增长,但是总体收入仅占集团的5.4%,可见安全、信任、相关的法规等一系问题还没有解决,云业务暂时还没有成为各大ERP厂商的主力营收,特别是大型集团企业的应用,但是不能否认他在未来的增长趋势,所以金蝶的提前布局也显示了他对云业务的提前预判和前瞻性,这一点还是值得肯定的。

另外,报告显示,K/3 Cloud 在中国企业市场取得高速增长,收入同比增长近3 倍。云之家在中国企业市场取得高速增长,注册企业超过10 万,企业用户数近200 万。友商网报告显示,在线SaaS 服务收入同比增长72%,新增付费客户数同比增长52%,客户总数超过200 万家。也从另一点证明了什么叫剩者为王,坚持到最后才能看到春天。当年SaaS业务用友半路腰折,也突显了金蝶在SaaS领域留存的重要性,从增长来看,小微企业对于SaaS市场的认可度也不同当年,未来SaaS借助云业务全面复苏已是不争的事实。金蝶在这里笑到了最后,不过盘子太小,但金蝶在小微市场至少抢先了用友一个身位。

提到了云业务,就不得不提金蝶另外两大移动互联网产品,随手记和快递100,随手记虽然易手转入徐少春个人名下公司,但是快递100 作为中国最大的第三方快递与物流信息查询服务平台。报告显示,快递100 用户快递查询次数超过20 亿次,收入同比增长136%,主要来源于广告收入。在转型的决心上,金蝶还是有自已的套路,无论是砸PC还是砸服务器,徐少春还是在力求变革,虽然很多人都说那是一场秀,但是这场秀,管理软件市场又有谁在做呢?我赞同老徐可以再多秀几场,因为这个市场太沉寂需要话题和声音。

金蝶财报转好 增收来源内部节流

在转型期开源节流必不可少,而金蝶财报虽然已见好转,实现了8千多万的利润增长,净利润率由去年1.2%增至10.9%,但是这一增长有很大一部分来源物业租金收入和行政开销的缩减。

财报显示软件收入增长乏力现金流增加,软件销售收入为人民币396,196,000 元,相对于二零一三年同期增长约8.4%(二零一三年同期:人民币365,628,000 元);实现服务收入人民币138,565,000 元,相对二零三年同期下降约17.3%(二零一三年同期:人民币167,473,000 元)。本集团来自经营活动的净现金流量为人民币151,138,000 元(二零一三年同期:人民币20,874,000 元)。

销售及推广成本与同期相比就降低了5千多万,报告显示,销售及推广成本为人民币381,920,000 元(二零一三年同期:人民币434,443,000 元),较去年下降约12.1%。

行政费用及研发成本降低了2千多万,报告显示行政费用为人民币72,705,000 元(二零一三年同期:人民币84,394,000 元),较去年同期下降约13.9% 。研究与开发成本约为人民币112,265,000 元 (二零一三年同期:人民币126,445,000元),较去年同期减少约11.2%。

而租金收入2700多万,与去年的1800多万,增长将近900万,从营收比例来看,传统业务大幅度下滑已是不争的事实,移动优先,云端优先的策略是金蝶和整个ERP市场都需要面临的问题,也将成为ERP厂商未来布局的重点。无论如何金蝶都已经走在了转型的前列,也度过了最艰难的现金流困境,未来几年金蝶在企业移动互联网市场还是值得期待的一家厂商,至少在转型道路上值得ERP厂商学习和借鉴,虽然金蝶还是存在一些隐性问题没有暴露,未来之路依然任重而道远,但金蝶已经走在转型的路上。

专注于移动互联网新兴领域,深入研究和了解移动互联网时代的企业动态。

专注于移动互联网新兴领域,深入研究和了解移动互联网时代的企业动态。