久其软件中期财报解读:业绩趋好 受利空影响下半年压力巨大

2014-08-20 12:32:53久其软件是我很少关注的一家管理软件公司,因为久其是一家受政策影响非常明显的公司,特别是在电子政务和企业管控等主营业务上,久其跟政策走向息息相关。在去年受去IOE和国产化双重政策的影响,久其股市场曾经触底返弹一度飘红。

从今年半年报显示,久其比去年的确实现了大幅减亏,报告显示,公司实现营业收入9637.24万元,同比增长31.65%;但受业绩季节性因素影响,公司报告期实现利润总额为亏损728.79万元,但比上年同期减亏1592.34万元;归属于上市公司股东的净利润为亏损699.12万元,比上年同期减亏1595.48万元。 受业绩持续亏损对股价及估值构成较大的负面影响,多家机构都对久其给予利空解读,不建议关注。这也从另一方面显示股市对于久其的未来投出了否定票。虽然久其从整体盘面营收的确很不乐观,但是从另一方面也可以看到久其在积极调整业务转型中所做出的努力。

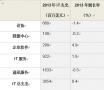

报告期内:久其的主营业务增长缓慢,中小企业市场表现卓越。报告期内,公司电子政务业务实现收入4464.03万元,去年同期收入3260.47万元,同比增长36.91%;集团管控业务实现收入4468.01万元,去年同期收入3811.74万元,同比增长17.22%。中小企业业务实现收入676万,去年同期收入209万元,中小企业增幅明显,但是中小企业市场盘面很小,还不能成为久其主营业务营收,但是不能忽视这一块的业务的增长潜力,布局中小市场已经成为当下所有管理软件厂商必需攻克的堡垒。

虽然在政策和采购双重倾斜的影响,久其显现增长乏力的态势,持续业务亏损也让股市对久其期望降低,但由于软件业务不同消费品,在政策的消化上有一定的时间周期,所以久其真正享受到政策所带来的利好还需要在来年。随着十二五规划的进一步贯彻落实,政府部门及各行业领域的信息化建设正处于转型变革、深化应用和突出成效的关键时期。久其受政策恩惠的效益将会延后。可以推测明年久其同期将有可能实现部分扭亏。

但是从长期业务发展上,不能指望政策不停的推送,要有一个可持续健康的业务增长方式。

为此,久其也在持续加大对云计算、大数据和移动互联等新兴产业的投入力度,积极布局新领域、新市场、新业务,包括上半年全面推进哒咔办公、e 快递、司机驿站等移动互联新产品的研发和投入,久其也在积极寻找转型之路。

因此, 我们也看到久其在中小企业市场的增长,但是显然这一点增长还不足以成为未来的主力军。

如果要关注久其未来趋势,还是要看新兴业务的发展走向,但久其在新兴业务尚属于被动转型,投入力度不足,这主要是受传统业务营收压力的拖累,导致很多新型业务进展缓慢,特别是云端和移动业务布局上,虽然久其在移动互联网推出一系列新品,但明显这些新品还不能成为主营业务营收和领导型产品,所以久其仅靠自身力量来实现未来全盘逆转明显动力不足。T哥建议久其可以适当的收编一些有创新精神和互联网疯子的企业级创业团队,补充自身的不足,否则在新兴业务上只能闭门造车,在市场上不会实现爆炸式增长。

专注于移动互联网新兴领域,深入研究和了解移动互联网时代的企业动态。

专注于移动互联网新兴领域,深入研究和了解移动互联网时代的企业动态。