投资野蛮时代已过 SaaS估值回归理性

作者:T 客汇 杨丽 关键词:估值,融资 网站:www.tikehui.com 核心提示:如何对 A 轮前的创业公司进行合理估值,这是融资时首先要考虑的因素之一。 近年来资本市场风起云涌,虽说已进入资本寒冬,但投资人并不是因为手头缺钱,而是因为不少投资人都开始趋于理性,行业内依然不断有企业获得投资人融资,再也不像众人眼中一拍脑门就能定下来一个投资方案那么急躁。 著名投资人熊晓鸽曾言:「以前是创业者找投资人,现在是投资人抢项目。钱很多,你会觉得什么都不怕,这其实是最容易犯错误的时候。如果要我和同行说点什么,我觉得市场冷的时候,你永远不要丧失激情以及对市场的信心,因为这个时候可能是最好投资的机会。市场冷的时候,你的心必须热;而市场热的时候,你必须要冷静地看待机会。这是一个辩证的道理。」 那么想要未来获得投资人的高融资,创业公司就必须正确地看待自己的估值,因为估值是直接影响融资额的重要因素,这会影响到该公司今后的创业步伐和生长路径。 如何考察 SaaS 创业公司估值 如果一家 SaaS 创业公司进行公开募股的话,该公司能得到多少估值?一般来说,投资公司会通过对比国内外已进行公开募股的对标的 SaaS 公司,依据其增长速度对中意的公司进行对比衡量。作者:T 客汇 杨丽 关键词:估值,融资 网站:www.tikehui.com 核心提示:如何对 A 轮前的创业公司进行合理估值,这是融资时首先要考虑的因素之一。 近年来资本市场风起云涌,虽说已进入资本寒冬,但投资人并不是因为手头缺钱,而是因为不少投资人都开始趋于理性,行业内依然不断有企业获得投资人融资,再也不像众

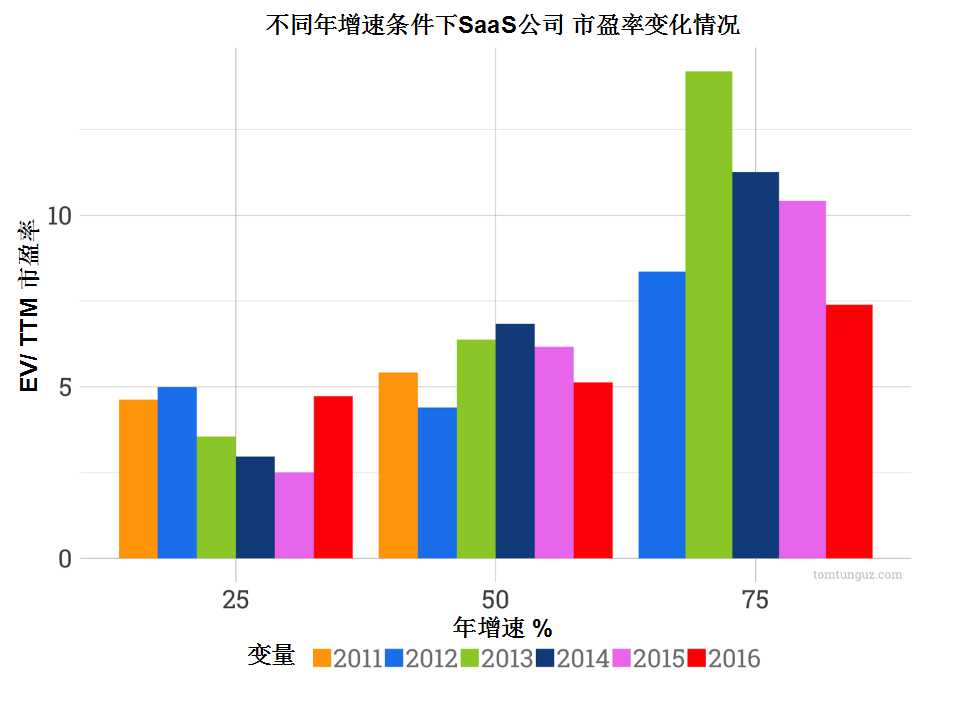

上图为上市的 SaaS 公司连续 6 年的平均市盈率分布图,横轴表示每年的收入增速空间,基本划分为:25%~49%,50%~74%,75% 以上三段区间。不同的颜色代表不同的年份。

先看 75% 区间的绿色柱状图。在 2013 年,SaaS 公司的平均增速在 75% 以上,交易市盈率为 14.2 倍,这应该是最高纪录。

再看该区间内的红色柱状图。在 2016 年,75% 以上的公司交易市盈率为 7.4 倍,增速在 50%~74% 之间的公司,其交易市盈率为 5.1 倍,25%~49% 之间的为 4.7 倍。这就说明,这些增长相对放缓的 SaaS 公司,其市盈率正逐渐攀升历史新高,也就是说,这些公司的估值不单单依据于增长速度,而更可能依据净收入利润率和资金流动情况。

上图为上市的 SaaS 公司连续 6 年的平均市盈率分布图,横轴表示每年的收入增速空间,基本划分为:25%~49%,50%~74%,75% 以上三段区间。不同的颜色代表不同的年份。

先看 75% 区间的绿色柱状图。在 2013 年,SaaS 公司的平均增速在 75% 以上,交易市盈率为 14.2 倍,这应该是最高纪录。

再看该区间内的红色柱状图。在 2016 年,75% 以上的公司交易市盈率为 7.4 倍,增速在 50%~74% 之间的公司,其交易市盈率为 5.1 倍,25%~49% 之间的为 4.7 倍。这就说明,这些增长相对放缓的 SaaS 公司,其市盈率正逐渐攀升历史新高,也就是说,这些公司的估值不单单依据于增长速度,而更可能依据净收入利润率和资金流动情况。

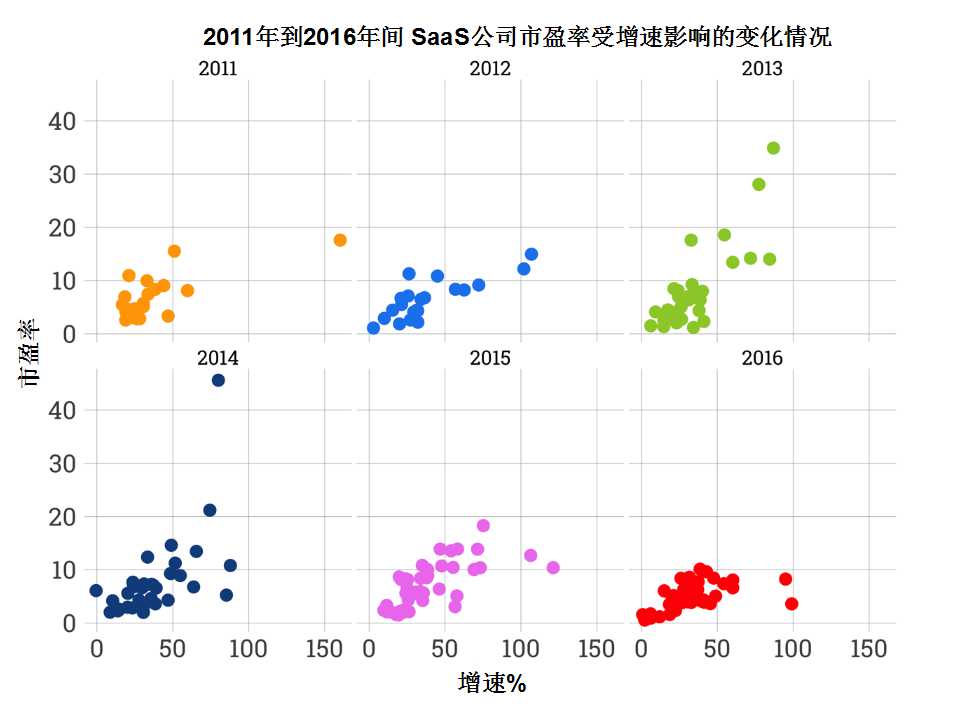

如果将以上数据通过散点图进行绘制,那么公司估值的变化情况会更为直观。

在 2011 和 2012 年间,尽管有一家公司年增速超过了 150%,但交易市盈率大于 10 倍的公司仅有为数不多的几家。到 2013 年,交易市盈率的变化幅度十分明显,从 18,19,到 28,35 倍,该数字一路攀升。2014 年创历史最高,达到 45 倍。从 2014 年起,平均每家公开募股的公司,其交易市盈率基本在 10 倍以下,这说明公司估值开始大范围缩水。截止到目前为止,业内对一家 SaaS 公司的估值基本维持在 5 至 8 倍左右。

以上趋势表明:2016 年是企业并购的狂潮之年,到目前,将近有 30 起 10 亿美元的收购和私有化交易。而每家公司基本依据两三年前相对低的估值进行股权交易。引用金融圈沃伦·巴菲特(Warren Buffet)的格言,「市场血流成河时买进」。

尽管公司可能不会彻底完全改变,但是市场对这类公司的估值确实会有变化。该分析就对评估 SaaS 公司提供了一个基本评判标准。

基于以上对 SaaS 公司市盈率历年变化的纵向对比,看得出企业想要获得投资人的目光,首先还得学会如何估算自己的价值。业内也总结出了不下 10 条的企业估值方法。而本文所采取的是市盈率倍数法,也就是说,可以将盈利未计利息、税项以及折旧及摊销前的利润(EBITDA)乘以一个倍数,这个倍数主要参考行业平均水平。

不过,风投公司也往往在投资前使用一种估值方法,而在退出时使用另一种估值方法。有时候,采用市盈率倍数法做交易前估值或许靠谱,但融资方却不大可能在 5 年后公司增长率跌落到 50% 以下后还采用这种方法估值。估值方法的前后一致也很重要。

所以什么样的营收倍数才最靠谱?根据 Andy Vitus 的观点,就是采用预期的 5 年增幅倍数作为当前收入的倍数。考虑到小规模公司的风险性和未来资本的需求,有时在投资时把这个数值缩减 25%。

不过,保持高增长率是获得投资回报的关键。想要在 5 年后获得 5-10 倍的投资回报,就必须要在业务一开始以及后续的几年中都保持高增长率。即便初始增长率是 100%,增长率以典型的每年 15% 的速度递减,也不一定能实现投资回报的目标。最终的年复合增长率(CAGR)对 SaaS 公司的投资回报率是决定性的。

如果将以上数据通过散点图进行绘制,那么公司估值的变化情况会更为直观。

在 2011 和 2012 年间,尽管有一家公司年增速超过了 150%,但交易市盈率大于 10 倍的公司仅有为数不多的几家。到 2013 年,交易市盈率的变化幅度十分明显,从 18,19,到 28,35 倍,该数字一路攀升。2014 年创历史最高,达到 45 倍。从 2014 年起,平均每家公开募股的公司,其交易市盈率基本在 10 倍以下,这说明公司估值开始大范围缩水。截止到目前为止,业内对一家 SaaS 公司的估值基本维持在 5 至 8 倍左右。

以上趋势表明:2016 年是企业并购的狂潮之年,到目前,将近有 30 起 10 亿美元的收购和私有化交易。而每家公司基本依据两三年前相对低的估值进行股权交易。引用金融圈沃伦·巴菲特(Warren Buffet)的格言,「市场血流成河时买进」。

尽管公司可能不会彻底完全改变,但是市场对这类公司的估值确实会有变化。该分析就对评估 SaaS 公司提供了一个基本评判标准。

基于以上对 SaaS 公司市盈率历年变化的纵向对比,看得出企业想要获得投资人的目光,首先还得学会如何估算自己的价值。业内也总结出了不下 10 条的企业估值方法。而本文所采取的是市盈率倍数法,也就是说,可以将盈利未计利息、税项以及折旧及摊销前的利润(EBITDA)乘以一个倍数,这个倍数主要参考行业平均水平。

不过,风投公司也往往在投资前使用一种估值方法,而在退出时使用另一种估值方法。有时候,采用市盈率倍数法做交易前估值或许靠谱,但融资方却不大可能在 5 年后公司增长率跌落到 50% 以下后还采用这种方法估值。估值方法的前后一致也很重要。

所以什么样的营收倍数才最靠谱?根据 Andy Vitus 的观点,就是采用预期的 5 年增幅倍数作为当前收入的倍数。考虑到小规模公司的风险性和未来资本的需求,有时在投资时把这个数值缩减 25%。

不过,保持高增长率是获得投资回报的关键。想要在 5 年后获得 5-10 倍的投资回报,就必须要在业务一开始以及后续的几年中都保持高增长率。即便初始增长率是 100%,增长率以典型的每年 15% 的速度递减,也不一定能实现投资回报的目标。最终的年复合增长率(CAGR)对 SaaS 公司的投资回报率是决定性的。

通常情况下,创业公司得到风投的估值可能会比预期估值偏高,这主要有以下三点原因:一是在风险融资市场的资金支持达到历史最高点时,会提升初创公司的估值;二是相比其他公司,初创公司的增长速度往往很快,因此投资人会愿意支付更高的溢价;三是许多 SaaS 初创公司的估值依据是预计营收,而非历史营收(Trailing Revenue)。

不过,无论选择哪一种估值方式,双方一点要理性对待市场,不盲目乐观,也不过于悲观。有时候,投资人就会对 SaaS 领域企业级公司服务的客户大小而纠结,从而对公司的估值掺杂了一部分个人态度。

SaaS 领域服务大客户与小客户的公司估值会有所不同吗?

通常情况下,创业公司得到风投的估值可能会比预期估值偏高,这主要有以下三点原因:一是在风险融资市场的资金支持达到历史最高点时,会提升初创公司的估值;二是相比其他公司,初创公司的增长速度往往很快,因此投资人会愿意支付更高的溢价;三是许多 SaaS 初创公司的估值依据是预计营收,而非历史营收(Trailing Revenue)。

不过,无论选择哪一种估值方式,双方一点要理性对待市场,不盲目乐观,也不过于悲观。有时候,投资人就会对 SaaS 领域企业级公司服务的客户大小而纠结,从而对公司的估值掺杂了一部分个人态度。

SaaS 领域服务大客户与小客户的公司估值会有所不同吗?

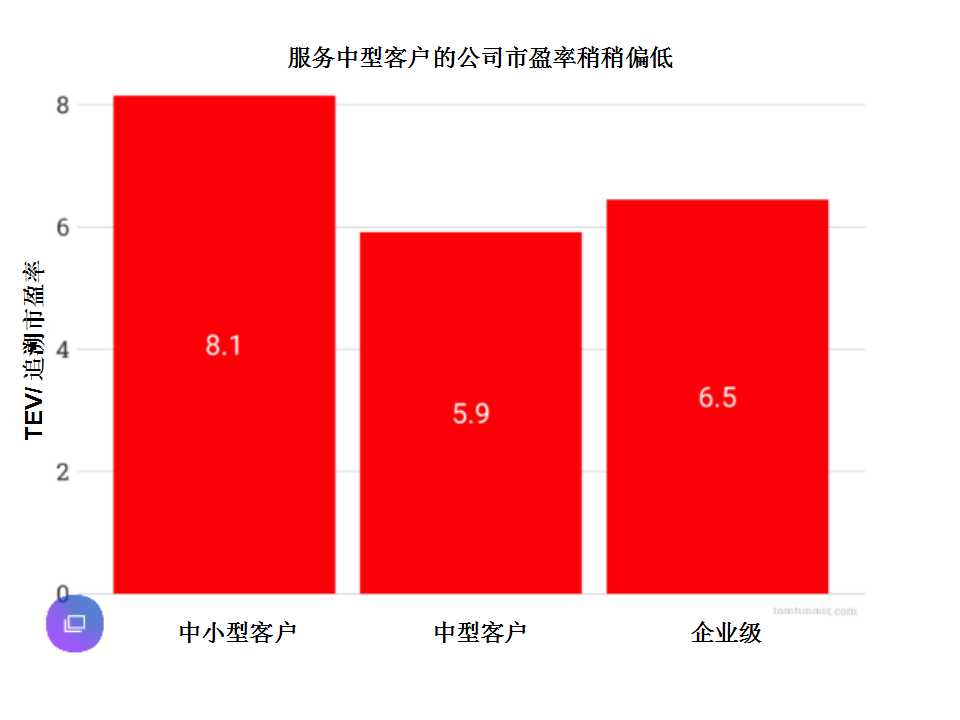

一项研究将深挖公司估值的几个标准,考察投资人对 SaaS 领域的服务中小型客户和中型客户的公司是否抱有一定的认识偏差,其中企业级客户作为参照项。

通过使用公开数据,研究组将 ACV 平台上 50 多家的上市公司进行分类。其中,平均每家服务中小型客户的公司估值小于 1 万美金,服务中型客户的公司在 1 万到 10 万美金之间,企业级要超过 10 万美金。

该数据显示出:服务中小型客户的公司的平均追溯市盈率为 8.1 倍,而服务中型客户的公司为 5.9 倍,企业级为 6.5 倍,而服务中型客户的公司与服务中小型客户的公司数据差异显著,主要体现在,而其他数据的差异则并不明显。

一项研究将深挖公司估值的几个标准,考察投资人对 SaaS 领域的服务中小型客户和中型客户的公司是否抱有一定的认识偏差,其中企业级客户作为参照项。

通过使用公开数据,研究组将 ACV 平台上 50 多家的上市公司进行分类。其中,平均每家服务中小型客户的公司估值小于 1 万美金,服务中型客户的公司在 1 万到 10 万美金之间,企业级要超过 10 万美金。

该数据显示出:服务中小型客户的公司的平均追溯市盈率为 8.1 倍,而服务中型客户的公司为 5.9 倍,企业级为 6.5 倍,而服务中型客户的公司与服务中小型客户的公司数据差异显著,主要体现在,而其他数据的差异则并不明显。

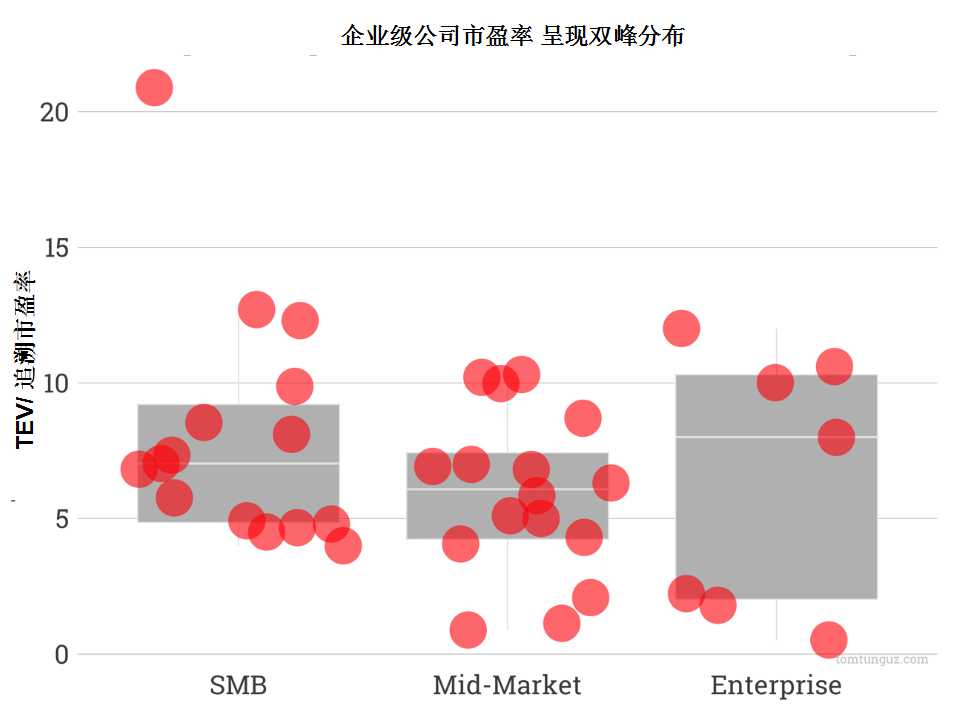

企业级公司主要抽取了 9 家样本数据,因此样本数量太小,并不足以排除企业所具有的有趣的动态分布图:一种双峰分布图。有 3 家企业级公司的溢价市盈率在 10 倍左右,但同样还有 3 家处于 3 倍以下。

在中小型和服务中型客户的公司中,则有很多的变量。服务中小型客户的公司往往高于服务中型客户的公司估值,这与第一张图相对应。

企业级公司主要抽取了 9 家样本数据,因此样本数量太小,并不足以排除企业所具有的有趣的动态分布图:一种双峰分布图。有 3 家企业级公司的溢价市盈率在 10 倍左右,但同样还有 3 家处于 3 倍以下。

在中小型和服务中型客户的公司中,则有很多的变量。服务中小型客户的公司往往高于服务中型客户的公司估值,这与第一张图相对应。

因此,难道服务中型客户的公司就显得价值更低一些吗?

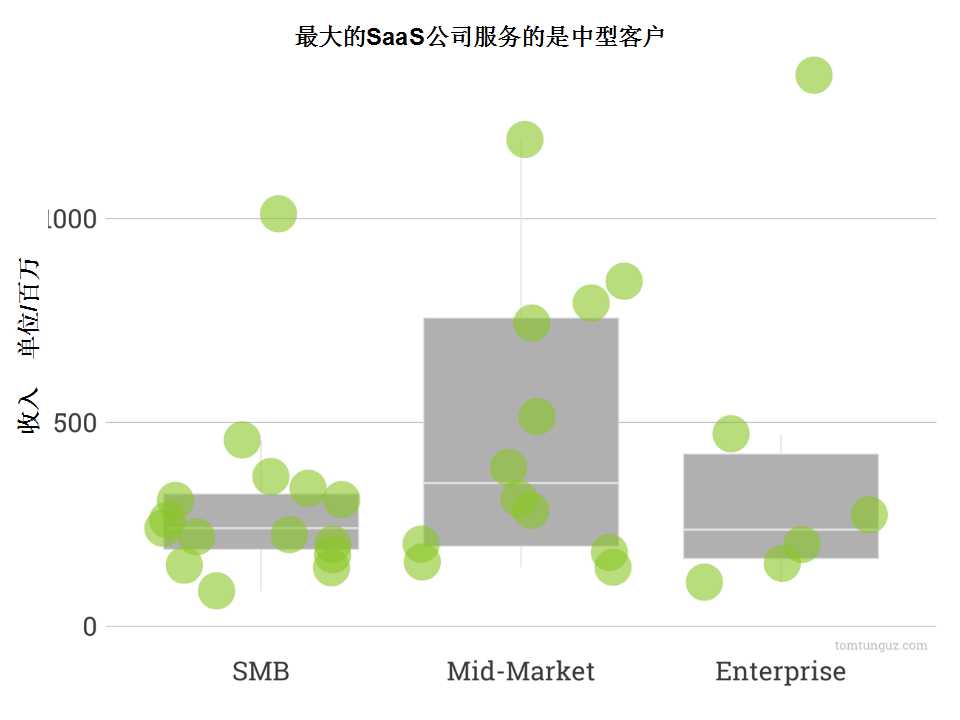

最大的 SaaS 公司服务的对象是中型客户。上图显示出收入样本的分布,但我将两家最大的 SaaS 公司排除在外,因为这类数据属于反常数据,偏离正常值。

因此,难道服务中型客户的公司就显得价值更低一些吗?

最大的 SaaS 公司服务的对象是中型客户。上图显示出收入样本的分布,但我将两家最大的 SaaS 公司排除在外,因为这类数据属于反常数据,偏离正常值。

这些公司并不能与服务中小型客户的公司和企业收入较少的同行保持相同增速,因此,这类公司估值倍数稍稍偏低。

整体来说,对于投资人而言,因服务的客户大小在估值上有所不同并没有太多意义。一家初具规模的 SaaS 创业公司,无论需要多少不同规模的的客户,其估值主要还是由增速、市场大小、以及长期展望等等其他一类因素综合决定。

这些公司并不能与服务中小型客户的公司和企业收入较少的同行保持相同增速,因此,这类公司估值倍数稍稍偏低。

整体来说,对于投资人而言,因服务的客户大小在估值上有所不同并没有太多意义。一家初具规模的 SaaS 创业公司,无论需要多少不同规模的的客户,其估值主要还是由增速、市场大小、以及长期展望等等其他一类因素综合决定。

评论

- 暂时没有评论,来说点什么吧