SaaS厂商关注CAC<V,不如关注产品提高

核心提示: 在SaaS公司阅读完本篇文章应该:建立一个数据库,对个体客户每月收入进行追踪,确保给每个客户贴上标签。 By David Skok 客户终身价值(LTV)=平均客户净利润÷流失 如果客户终身价值指数很高,却出现了负流失值,那么这个公式就显得不那么合适了,原因在于LTV变成了负数,而这明显没有呈现事实。 本篇报道为您提供了一种基于贴现现金流分析计算LTV的新途径,该分析考虑到了未来收入和金钱的时间价值风险。这样,LTV可以帮助企业更好地理解和管理未来收入流,并能更准确地反映出投资者将这笔现金流投入到哪些领域。 文中主要针对SaaS企业绕开的一些问题,如可重复、可扩展、可盈利的销售过程以及扩张过程。如果你是一个处于初创期的SaaS公司,还在试图与产品/市场契合,或试着从不同角度对营销、销售进行重复性和扩张性的预测的话,那么你可以在CAC<V中答案。但要注意的是,只有销售和营销过程以及成本可预估和衡量时,这些公式才具有意义。与其说花大量时间精力在CAC<V上,倒不如专注于解决如何提高产品/市场契合度,得到可重复、可扩展并具有利润的客户获取。 1、新的LTV计算公式 对于产生“负流失”的订阅式经济而言(相比流失中的收入损失,扩大收入来源在于高比例的客户留存),你需要新公式计算LTV(包含扩张率和流失率)。 另外,由于你是在对未来收入进行建模,你需要通过折现率来定义资金风险和时间价值。推荐10%的折现率,这可能与你的资金成本不同。 建议LTV/CAC>3。 除非你能很容易获取到大量资金,否则建议12个月的投资回收期,甚至达到18个月或更长。 建立新LTV模型需要的数据,请使用以下的电子表格工具:核心提示: 在SaaS公司阅读完本篇文章应该:建立一个数据库,对个体客户每月收入进行追踪,确保给每个客户贴上标签。 By David Skok 客户终身价值(LTV)=平均客户净利润÷流失 如果客户终身价值指数很高,却出现了负流失值,那么这个公式就显得不那么合适了,原因在于LTV变成了负数,而这明显没有呈现事实。

- 平均账户启动合同收益

- 净利润(应包含客户支持和账户管理中升级式销售的时间)

- 流失率

- 客户留存增速

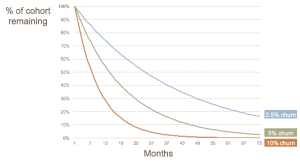

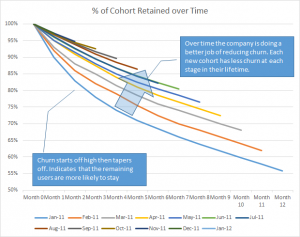

你会发现,该图走势呈指数衰减,在指数函数中,我们可以用一个简单的公式得到平均客户终身时间:平均客户终身时间=1/流失率

你会发现,该图走势呈指数衰减,在指数函数中,我们可以用一个简单的公式得到平均客户终身时间:平均客户终身时间=1/流失率

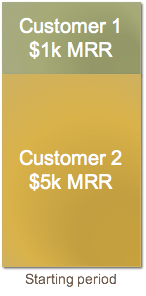

现在我们来观察下如果我们失去了客户A会发生什么:

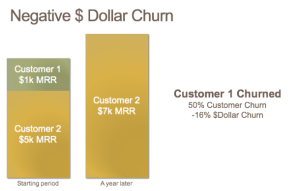

现在我们来观察下如果我们失去了客户A会发生什么: 客户流失率为50%,但美元流失率只有17%。因此,我们观察到这两组数字走势不同,需要分别跟踪来了解整个行业态势。很明显,保留大客户比保留小客户更重要。

现在我们来观察下如果将客户B收入从$5,000扩大到$7,000会发生哪些改变:

客户流失率为50%,但美元流失率只有17%。因此,我们观察到这两组数字走势不同,需要分别跟踪来了解整个行业态势。很明显,保留大客户比保留小客户更重要。

现在我们来观察下如果将客户B收入从$5,000扩大到$7,000会发生哪些改变: 有趣的事情发生了,现有客户(2k美元)的收入要大于流失客户(1k美元)的损失,我们得到了负美元流失值,尽管客户流失依旧保持在50%。

我们如何使现有客户得到增长,这需要我们有可变定价,和/或附加售卖产品模块。我在之前的报道《多轴定价》中提到过这个话题。

5、CRR和DRR的关系

目前我们提到了客户流失和美元流失。另外还有一对术语你可能之前见过:

CRR(客户留存率)=1-客户流失率

DRR(美元流失率)=1-美元流失率

如果一个企业流失率为负数,那么其美元保持率会超过100%。DRR>100%的优秀企业案例例如:Zendesk: 123%, NewRelic 115%, Box: 130%, Rally Software 127%(想要了解更多上市公司的美元保持率,你可能需要点击Pacific Crest的文章)

6、流失值变负数,LTV公式则失效

在上述LTV公式中,为了让内容简单,我使用了术语“流失”。但在使用美元流失率时应更加精准以此来避免对客户流失率的歧义。但现在我们出现了一个问题:如果我们在LTV的公式中插入一个负值,那么我们得不到正确答案。如果客户群组每年以-16%的速度增长,不用公式你就能知道:一个无限增长的未来收入流。

针对该现象我们第一次尝试建模,图表显示出客户流失率从某一个点开始带动收入下调。例如,如果你有一组100个客户的群组,起初每月付给你100美元,但每个留存客户每月增加5美元付款,那么会出现下表的变化。

有趣的事情发生了,现有客户(2k美元)的收入要大于流失客户(1k美元)的损失,我们得到了负美元流失值,尽管客户流失依旧保持在50%。

我们如何使现有客户得到增长,这需要我们有可变定价,和/或附加售卖产品模块。我在之前的报道《多轴定价》中提到过这个话题。

5、CRR和DRR的关系

目前我们提到了客户流失和美元流失。另外还有一对术语你可能之前见过:

CRR(客户留存率)=1-客户流失率

DRR(美元流失率)=1-美元流失率

如果一个企业流失率为负数,那么其美元保持率会超过100%。DRR>100%的优秀企业案例例如:Zendesk: 123%, NewRelic 115%, Box: 130%, Rally Software 127%(想要了解更多上市公司的美元保持率,你可能需要点击Pacific Crest的文章)

6、流失值变负数,LTV公式则失效

在上述LTV公式中,为了让内容简单,我使用了术语“流失”。但在使用美元流失率时应更加精准以此来避免对客户流失率的歧义。但现在我们出现了一个问题:如果我们在LTV的公式中插入一个负值,那么我们得不到正确答案。如果客户群组每年以-16%的速度增长,不用公式你就能知道:一个无限增长的未来收入流。

针对该现象我们第一次尝试建模,图表显示出客户流失率从某一个点开始带动收入下调。例如,如果你有一组100个客户的群组,起初每月付给你100美元,但每个留存客户每月增加5美元付款,那么会出现下表的变化。

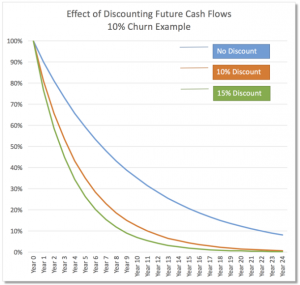

您可以从公式中

您可以从公式中 纵轴表示:初始群组合约价值百分比,以及每年如何以10%的流失率下滑。橙色和绿色线条表示:增加未来现金流贴现蓝基线的影响。

这现实出了我们所预计的:与现金流相关的较低价值,反映出货币的未来风险和时间价值。

这更精确地反映出:投资者更愿意将这笔现金流投放于哪些领域。

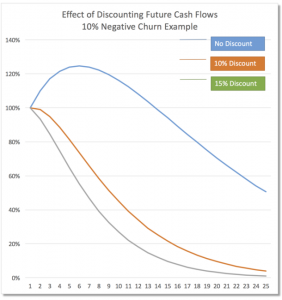

8、真实的LTV: DCF在负流失情况中的应用

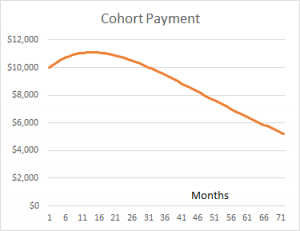

下图展示出在负流失情况下现金流的改变情况:

-10%的流失率,原因在于两个变量:

年客户流失为10%

现存客户开支以22%的原始合同数量的年增速增长(特别指出是线性而非混合或指数增长)

纵轴表示:初始群组合约价值百分比,以及每年如何以10%的流失率下滑。橙色和绿色线条表示:增加未来现金流贴现蓝基线的影响。

这现实出了我们所预计的:与现金流相关的较低价值,反映出货币的未来风险和时间价值。

这更精确地反映出:投资者更愿意将这笔现金流投放于哪些领域。

8、真实的LTV: DCF在负流失情况中的应用

下图展示出在负流失情况下现金流的改变情况:

-10%的流失率,原因在于两个变量:

年客户流失为10%

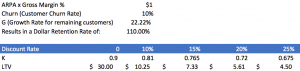

现存客户开支以22%的原始合同数量的年增速增长(特别指出是线性而非混合或指数增长) 这需要我们给出一个新的公式

这需要我们给出一个新的公式

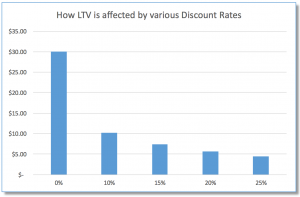

最左边的柱状图展示出:排除了折扣因素时LTV的情况。我了解到的CFO都知道这个数字太高了。因此右边四个柱状图呈现出未来现金流存在折扣时LTV的变化情况。

9、正确的折现率在哪里?

所有金融理论都围绕着同一件事情:每次管理层花钱都使用资本,因此他们应该细想公司将资本投放于哪些领域。资本有多种来源,这些来源的平均加权被称之为加权资本成本(WACC)。对于大多数公司,这只是债务和股本的加权平均,但有些公司却有不一样的选择,因此不会仅有两个组成因素。

在DCF中使用的折现率应该是公司的加权资本成本(WACC)

如果想要得到资本真实成本,那么我们建议使用以下折现率的方法:

上市公司——10%

预测可扩张的私企(ARR达到1千万美元,年增速超过40%)——15%

还没有达到规模和可预测增速的私企——20-25%

新创公司阶段越早,商业中承担的风险越大,那么折现率将越高。

然而,新创SaaS公司不应使用另一个折现率来使公司上市,正如其目标是证明自己有该有的单位经济能最终成为一家上市公司。而投资者、董事会和管理层都希望将他们公司的LTV数值和其他较大型公司进行比较。鉴于此,我们往往建议整个产业使用折现现金流计算LTV的方式进行标准化,使用一种可能会达到10%折现率。你可以将私企LTV 数据与上市企业进行对比。我们正通过这种分析将新领域构成图表,因此我们会很乐于接受读者的反馈。

我们将会在下页“如何在DCF计算使用折现率”提供详细的解释、公式以及数字计算方式。我们将继续阐述如何计算WACC。其中一个关键因素是股本成本,使用CAPM(资本资产定价模式)得出折现率。本篇文章为想要深入了解的读者提供了更多详细信息。

10、CAC比值

我一直以来都在建议SaaS初创公司应该有一个LTV:CAC比值应该大于3。通过使用DCF,LTV数值降低,因此该比值会降低。我并没有充分证据表明:新比值应该会是多少,哪些公司会花时间决定是否使用DCF版本的LTV公式来观察影响LTV的因素。

但我建议SaaS公司应该将CAC纳入得出一个更强大的衡量标准以此来判断企业是否拥有良好的单位经济。对于寻求优化现金流的公司而言,我曾建议他们试着纳入在12个月甚至更少的CAC。但如果初创公司能够话很少地钱筹集到大量资本,那么可以将CAC数值扩大到18个月甚至更长。

11、CORE——留存和扩张的成本

账户管理留住客户需要时间和精力,想要获得扩张性收入也需要额外的销售努力。在大多公企私业中,成本是销售开支的一部分,但这并不能通过CAC<V的计算公式正确地反映现实,因为会出现一个误导性的数字。

解决办法是:将账户管理成本加上额外销售人员(需要在客户层面增加收入),放到LTV等式的另一边,这才是真正的留存和扩张的成本(CORE)——在计算重复性收入净利润时,把它当做COGS。在计算净利润率时,不要忘记将COGS和CORE带入。

· 如何计算一个正常客户的CORE值和净利润率

最左边的柱状图展示出:排除了折扣因素时LTV的情况。我了解到的CFO都知道这个数字太高了。因此右边四个柱状图呈现出未来现金流存在折扣时LTV的变化情况。

9、正确的折现率在哪里?

所有金融理论都围绕着同一件事情:每次管理层花钱都使用资本,因此他们应该细想公司将资本投放于哪些领域。资本有多种来源,这些来源的平均加权被称之为加权资本成本(WACC)。对于大多数公司,这只是债务和股本的加权平均,但有些公司却有不一样的选择,因此不会仅有两个组成因素。

在DCF中使用的折现率应该是公司的加权资本成本(WACC)

如果想要得到资本真实成本,那么我们建议使用以下折现率的方法:

上市公司——10%

预测可扩张的私企(ARR达到1千万美元,年增速超过40%)——15%

还没有达到规模和可预测增速的私企——20-25%

新创公司阶段越早,商业中承担的风险越大,那么折现率将越高。

然而,新创SaaS公司不应使用另一个折现率来使公司上市,正如其目标是证明自己有该有的单位经济能最终成为一家上市公司。而投资者、董事会和管理层都希望将他们公司的LTV数值和其他较大型公司进行比较。鉴于此,我们往往建议整个产业使用折现现金流计算LTV的方式进行标准化,使用一种可能会达到10%折现率。你可以将私企LTV 数据与上市企业进行对比。我们正通过这种分析将新领域构成图表,因此我们会很乐于接受读者的反馈。

我们将会在下页“如何在DCF计算使用折现率”提供详细的解释、公式以及数字计算方式。我们将继续阐述如何计算WACC。其中一个关键因素是股本成本,使用CAPM(资本资产定价模式)得出折现率。本篇文章为想要深入了解的读者提供了更多详细信息。

10、CAC比值

我一直以来都在建议SaaS初创公司应该有一个LTV:CAC比值应该大于3。通过使用DCF,LTV数值降低,因此该比值会降低。我并没有充分证据表明:新比值应该会是多少,哪些公司会花时间决定是否使用DCF版本的LTV公式来观察影响LTV的因素。

但我建议SaaS公司应该将CAC纳入得出一个更强大的衡量标准以此来判断企业是否拥有良好的单位经济。对于寻求优化现金流的公司而言,我曾建议他们试着纳入在12个月甚至更少的CAC。但如果初创公司能够话很少地钱筹集到大量资本,那么可以将CAC数值扩大到18个月甚至更长。

11、CORE——留存和扩张的成本

账户管理留住客户需要时间和精力,想要获得扩张性收入也需要额外的销售努力。在大多公企私业中,成本是销售开支的一部分,但这并不能通过CAC<V的计算公式正确地反映现实,因为会出现一个误导性的数字。

解决办法是:将账户管理成本加上额外销售人员(需要在客户层面增加收入),放到LTV等式的另一边,这才是真正的留存和扩张的成本(CORE)——在计算重复性收入净利润时,把它当做COGS。在计算净利润率时,不要忘记将COGS和CORE带入。

· 如何计算一个正常客户的CORE值和净利润率

总结

一直以来,我都有许多疑问:SaaS企业家和CFO们是如何处理负流失率来计算LTV的。他们显然明白:AGPA/Churn这套公式根本不管用。我们希望通过本篇文章及附电子表格强调这个问题。很抱歉文中出现了一些复杂的公式。如果您对这些公式不感兴趣,那么仅需要下载电子表格就可以,将数据带入LTV公式进行计算。

总结

一直以来,我都有许多疑问:SaaS企业家和CFO们是如何处理负流失率来计算LTV的。他们显然明白:AGPA/Churn这套公式根本不管用。我们希望通过本篇文章及附电子表格强调这个问题。很抱歉文中出现了一些复杂的公式。如果您对这些公式不感兴趣,那么仅需要下载电子表格就可以,将数据带入LTV公式进行计算。

评论

- 暂时没有评论,来说点什么吧