公共市场 SaaS 估值复苏 | 海外*风投

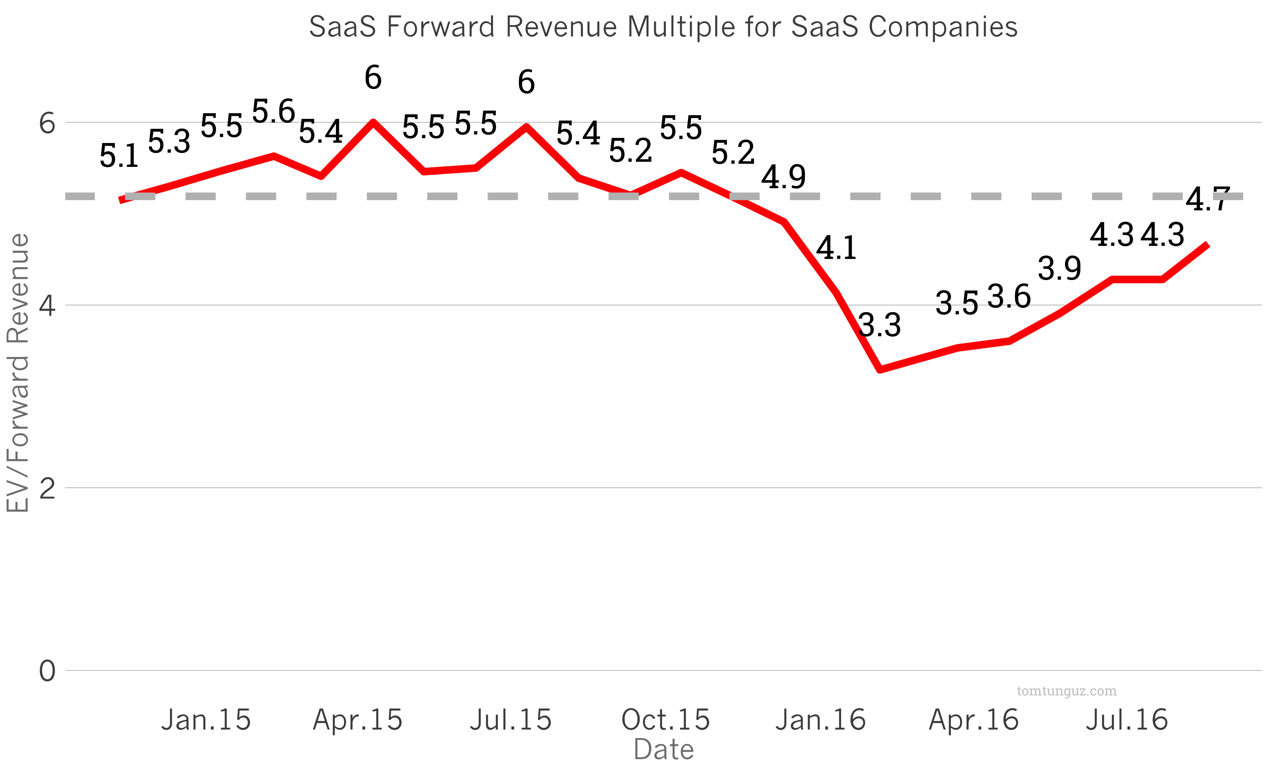

二月份,公共 SaaS 公司的估值从高点下跌了 57%。企业价值与预期收入的比值是 3.3:7.7。这种表面上的随机估值调整,引发了一系列的软件整合事件,2016 年迄今为止软件价值将近 700 亿美元。然而,在过去的六个月,预期估值已恢复到平均值。 在触及了二月份提出的 3.3 倍低点估值后,这个倍数在过去六个月已按照每月 6%

二月份,公共 SaaS 公司的估值从高点下跌了 57%。企业价值与预期收入的比值是 3.3:7.7。这种表面上的随机估值调整,引发了一系列的软件整合事件,2016 年迄今为止软件价值将近 700 亿美元。然而,在过去的六个月,预期估值已恢复到平均值。

在触及了二月份提出的 3.3 倍低点估值后,这个倍数在过去六个月已按照每月 6% 的速度升值了。总的来说,SaaS 公司现在的贸易是 4.7 倍速度前进,这是相当接近过去两年的的中位数的即 5.2 倍。

换言之,企业回到了一个「正常」的估值环境。之所以说「正常」,是因为没有其他正确的方法来评估 SaaS 公司了,而只是市场所能承受的估值。

二月份,公共 SaaS 公司的估值从高点下跌了 57%。企业价值与预期收入的比值是 3.3:7.7。这种表面上的随机估值调整,引发了一系列的软件整合事件,2016 年迄今为止软件价值将近 700 亿美元。然而,在过去的六个月,预期估值已恢复到平均值。

在触及了二月份提出的 3.3 倍低点估值后,这个倍数在过去六个月已按照每月 6% 的速度升值了。总的来说,SaaS 公司现在的贸易是 4.7 倍速度前进,这是相当接近过去两年的的中位数的即 5.2 倍。

换言之,企业回到了一个「正常」的估值环境。之所以说「正常」,是因为没有其他正确的方法来评估 SaaS 公司了,而只是市场所能承受的估值。

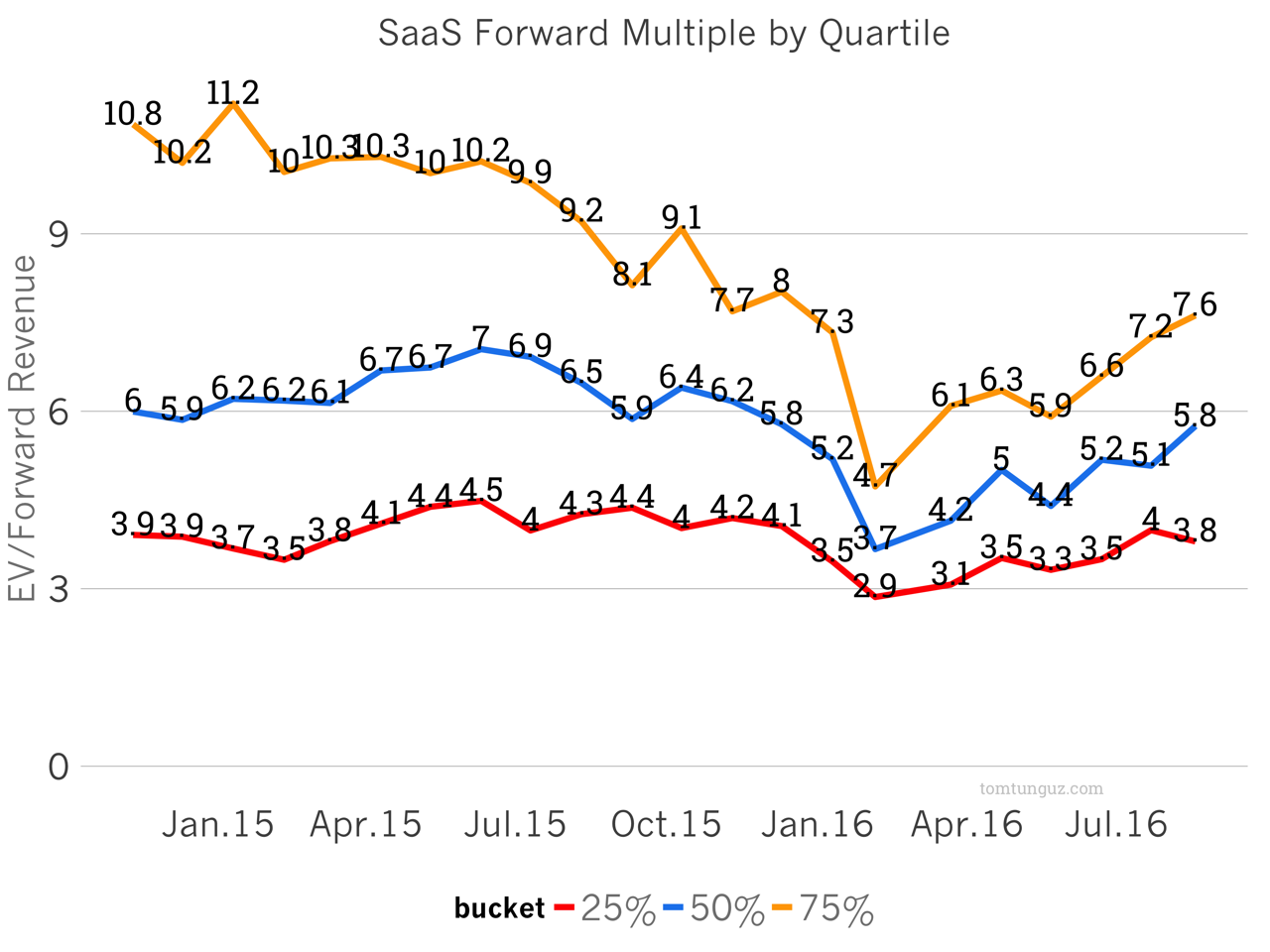

一流的公司估值回升最快,几乎翻倍。考虑到这些公司增长速度最快,有最具吸引力的利润率配置文件,并且其业务在过去六个月没有遭受材料变化的影响,这就不奇怪了。

所有这些公共市场的变化似乎已经影响了 D 轮以及随后几轮的估值,但是并没有对早期的估值产生影响。初期市场,由于受风险资本筹款数额的支持,可以对外界变化保持绝缘性。

不令人满意的增长倍数引发了软件的合并,虽然我们在过去的六个月里看到了一些公共 SaaS 的增值,但是市场预估合并浪潮仍然会继续,因为价格保持理性,甚至低于历史水平。

一流的公司估值回升最快,几乎翻倍。考虑到这些公司增长速度最快,有最具吸引力的利润率配置文件,并且其业务在过去六个月没有遭受材料变化的影响,这就不奇怪了。

所有这些公共市场的变化似乎已经影响了 D 轮以及随后几轮的估值,但是并没有对早期的估值产生影响。初期市场,由于受风险资本筹款数额的支持,可以对外界变化保持绝缘性。

不令人满意的增长倍数引发了软件的合并,虽然我们在过去的六个月里看到了一些公共 SaaS 的增值,但是市场预估合并浪潮仍然会继续,因为价格保持理性,甚至低于历史水平。

评论

- 暂时没有评论,来说点什么吧