股权激励是如何让一个大姑娘变成媳妇的?

“股权激励,实际上是什么?是如何让一个大姑娘转化成媳妇的过程,讲的是员工从入职那一刻起,如何在公司成长为一名股东。我们的管理措施是什么?它是有方法的。

贾奕琛:北京国牛投资董事长、民政部李嘉诚基金会特聘专家,国家发改委培训中心特聘专家,清华大学五道口金融学院CFC项目特聘讲师,西南财经大学西部商学院特聘讲师,北京大学创业投资研究会执行会长、理事长,股权战略与资本运营领域专家。

2017年6月3日—6月4日,股权战略与资本运营领域专家贾奕琛老师做客格局商学,带来《股权设计战略三部曲—激励、治理、融资》的主题分享。

以下内容由合作伙伴 笔记侠(ID:Notesman) 整理

深度好文:12302字 | 12分钟阅读

笔记君说——

“股权激励,实际上是什么?是如何让一个大姑娘转化成媳妇的过程,讲的是员工从入职那一刻起,如何在公司成长为一名股东。我们的管理措施是什么?它是有方法的。”

那么股权激励的原则是什么呢?管理又应该注意什么呢?今天的干货内容可以给你答案。

笔记之前,请先思考:

股权的核心价值是什么?

为什么要把企业的优秀员工转化成股东?

完整笔记(上)

一 关注资本市场,进而完成股权融资

每年四月底五月初的时候,上市公司都开始发布去年的年报(年报数据2015年)。今年的年报,37.79%的上市公司,它全年的利润都不够在北上广深买一套房子?一年的净利一千万以下。2017年不允许这么报道,数据显示上市公司全年整体利润增长6%。2016年北上广深的房价增长又翻了接近一倍,今年你要看利润估计60%的企业都不够在北上广深买一套房子,看到这个悲观的数据以后,你会怎么想呢?

还有这样一件事,三分之二上市公司的1%的股权,都够在北上广深买个十套房子,这么相互矛盾说明什么问题呢?

股权,特别是上市公司,它具有非常强大的杠杆作用,因此它有巨大的造福效应。我们通过研究和实践观察,一个国家的国民GDP,人均在一万美元到两万美元之间,整个经济虽然从宏观层面有可能会进入中等发达国家陷阱,但是在微观层面就出现大量的上市公司。

2016年人均GDP 8000美元,今年毫无疑问马上就要超一万了,这个时期,恰好是大量优秀的公司,可以蓬勃走向资本市场的时期。企业家因此要高度的关注资本市场,进而完成股权融资。

谈到股权融资、资本市场,2016年国家监管层反复提了一个概念,叫中国多层次资本市场。

资本市场包含哪些?所谓这个多层次具体指哪些?

它形成了一个金字塔,如下所示:

最低的一层是VC和天使阶段,也是相对来讲最多的一层。

再往上是PE,有些企业已经开始接触到一些PE公司,经过去年整顿,报道的数据是有两万多家,实际活跃的是两千多家。

再往上就是各地的股转中心,上海的上股交、前海、深圳等。

再往上是新三板,今年三月份的数据达到10858家了,到了新三板,我们就称之为非上市公众公司。

再往上是创业板606家,中小板838家,主板1708家,正是主板、中小板、创新板、新三板这样一个不同的市场结构,带来了不同的发展,因此企业也进行了分层。

企业怎么分呢?主板的创立,当时是为国有企业、大型企业减负、融资用的,所以90年代的时候建立了主板,后来建立中小板,是因为国家看到有一批各个行业的细分龙头。

我们看完中国的多层次资本市场以后,会思考一个问题,现在大家总是高频次地谈“股权融资”这四个字,这需要回顾我们改革开放近35年市场变迁的历史:

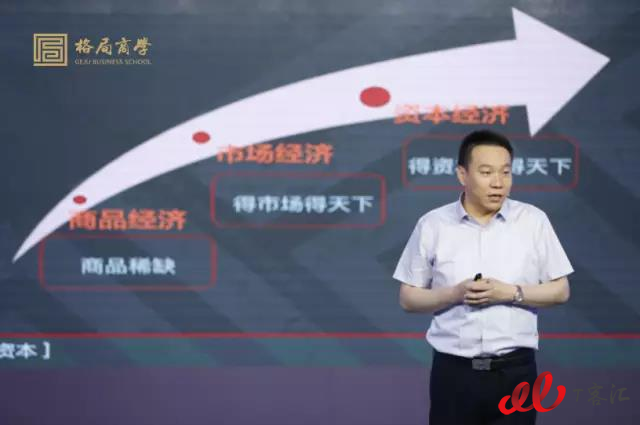

第一,商品经济时期

改革开放时期,称之为商品经济时期,商品经济的特点商品稀缺,只要你能生产出来就不愁卖。下到你能生产一口锅,上到你能生产出一台电视机,根本就不愁卖,而且电视机你还要凭票,它的特点是你能生产出商品,你就是王。

第二,市场经济时期

1992年邓小平南巡,提出中国要建设市场经济。那时候有个特点,谁拥有市场,谁能得天下。因为我们中国有13亿到14亿人口的巨大市场,当你能够占领市场以后,你就能反向生产。

比如几个电脑公司卖电脑,因为离中国市场最近,就反向开始研究生产。现在联想电脑应该是业界第一了,它最具代表性。

第三,资本经济时期

2014年、2015年的时候,我们逐渐进入资本经济时期,得资本者得天下。最明显的就是我开头分享的案例,你别看我不挣钱或者挣钱很少,但是我拿出1%的股权就能够置换出一个亿的资金。

因此,现在大家所处的这个时代是资本经济时代,如果你缺乏资本思维,还是原来的产品思维和市场思维,会发现经营起来很困难,资本是个助力。

资本市场的核心是以“股权融资”为核心的一次顶层经济活动。

二 股权的核心价值是什么?

股权无小事,企业家当自明,那么股权发给谁,股权以什么价格发行?股权的定价是什么?股权融合布控?股东如何管理?最关键的是,股权的融资或者两个企业的融资,股权一旦结合,就相当于结婚。股东是合伙人,就相当于在事业中的配偶,非常关键。

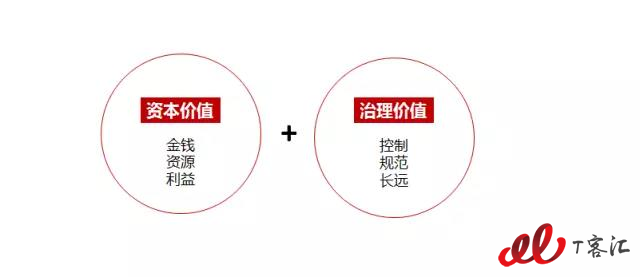

股权有两大价值:

第一,资本价值

股权可以融资,股权就是钱,这是它的资本价值,它包含“金钱”。而且股权后面的人,所带来的资源,还有各方利益体也属于资本价值。为什么我们不把在资本市场的钱,称之为钱,而称之为资本,是因为它包含了钱,还包含利益、资源,这三块融到了一起,这个股权才称之为资本。

第二,治理价值

为什么要治理?如何治理?治理的落脚点是什么?是在于控制、规范和长远。

三 股权的资本价值

股权的资本价值,我把它总结归纳为五点:

第一,股权直接能够转化成什么?

转化成金钱就是股息,钱生钱。格力的分红股息率平均达到8.5,我们一年的存款利率是一点几,三年期2.5左右,可是格力股息能达到8.5,这是哪儿来的股息?就因为你有股权,所以它能钱生钱,它有股息。

第二,股权能融资,它能讲故事,讲一个未来的故事。

说白了它能把未来20年、10年,未来的收益变现到现在。为什么一个公司目前利润不高,只要增长性很大,就很值钱,因为股权融资实际融的是未来。

第三,股权可以置换,互相置换。

你甚至可以把你投别的企业的股权,计算成价格进行新的股权投资。还可以交叉持股,股权的三个短语:“利益联盟”、“交叉持股”、“利益输送”。

当然上市公司是绝对不允许的,非上市公司你可以这么做,但你要符合公司的章程,符合公司的各项规定。资本市场有很多内部的故事,在整个经营活动当中,作为个体经营活动阶段,就是利益联盟。

最典型的现象就是日本,日本都是财团之间互相的利益联盟,而且都是走明面。星期二必须几大财团的人开会,它是以银行为核心的,进行的交叉持股、利益联盟。

第四,股权质押

股权质押,直接把股权质押成资金。A股主板一般按60%,中小板50%,创业板40%,新三板各异,股权可以质押。这是公众公司都可以做到的,一般有限责任公司,股权很难质押。

第五,股权重组

这叫做资本魔方,大佬都在做重组,重组一次资产之间进行分配一次。重组的核心是什么?在这个大体量里,它会发现一些新的,非常具有成长性的一些资本,它把具有成长性的资产,单独从原有的挑选出来,再重组成一个新的。

重组就是你看过的武侠小说,相当于天山童姥的次换血,60年换一次,又开始青春焕发了,最高阶段玩的是重组。

有时候谈比例时,我对比例不是特在意,在意的是基数,这个盘子有多大?“没有基数的比例没任何价值”,记住这一句话。你不把基数做大,简单地谈比例没有任何价值。

四 股权激励的实际意义

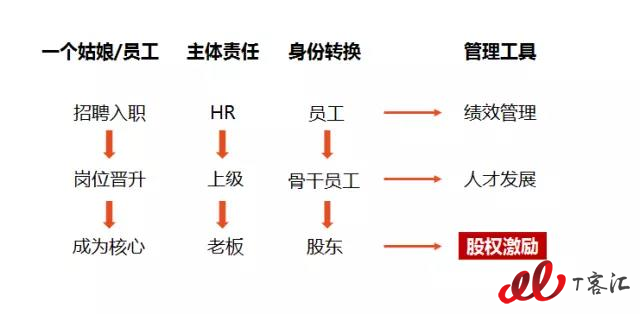

股权激励,实际上是什么?如何让一个大姑娘,转化成媳妇的过程,讲的是一个人才,或者一个员工,从入职那一刻起,他如何在公司成长为一名股东,在其部门的职责是什么?这里最关键的是管理。管理当中有两个点很重要:

第一,落实管理责任;

第二,要有管理工具。

你才能够把原来一个自然状态的员工,变成股东。一个员工进来,他要成为一个股东,必须得先通过招聘成为员工,从员工转化成核心股员工,从核心员工转换成股东,这是它的三部曲。一个员工是怎么招聘来的?由HR部门负责,在这个环节里,大家忽略了意见核心的事。都说华为在培养人才方面是高手,实际上华为在此之前,先找到了它想要的什么人。

华为有个员工素质模型,你能不能成为华为的人,不是靠后天培养的,是岗位的五项指标,你有四项达标了,其中一项培养一下,你就是我要的人了。

为什么员工流失率很强?因为你不知道这个岗位,或者你的企业想要什么样的人才。60%到70%的企业,没有人才招聘模型。

你去菜市场买菜,路上也会想要什么样的黄瓜、西红柿,在路上已经构思。不然就会萝卜青菜一块装,最后要吃韭菜鸡蛋陷的饺子,结果韭菜没买,鸡蛋没买,你就得把其它的扔了。

因此主体责任HR一定要有人才素质模型,最起码你要知道:我应该要什么样的人,这是入口。

入口进了以后,怎么把他变成核心员工呢?

利用管理工具——绩效管理和绩效考核。如果你不去考试他,怎么知道有没有负责任?所以海尔那句话是比较经典的:“赛马不相马”。

公司相完以后你进来,三条腿的马就别进了,因为公司要的是可以跑的人,四条腿的先进来,能不能跑,接下来靠绩效管理。绩效管理做得好,企业才能够沉淀出和筛选出核心员工。

我做了十年的管理咨询,几十人的企业、几千人的企业、上万人的企业咨询都做过,2013年恍然大悟,3000多人的企业,真正能干事的人,不超过50个。而且这些人的特点:精干、阳光,做事讲效率,而且最大一个特点,他们身上有一种军人的气质,有使命感。

你让一个做会计的去做销售,他能瞬间过渡,而且没抱怨。他不会做,但你让他去干,他马上就去了,而且两三天之内,他就能够进行市场分析,这才是真正的核心员工

因此,企业应当是核心员工的企业,80%的员工都是打酱油的,华为才提出“以奋斗者为本”的口号。怎么判断?绩效管理筛选出的核心员工,主体责任是他的上级。你要去考核员工,人不考核是不行的,你越不考核员工,他越任性。

当我是核心员工,我怎么转换成股东?用什么管理工具?股权激励工具,而我们的股权激励工具,包含了绩效考核的一部分,更包含了我们的人才发展规划一部分。

这个股权激励的主体责任是老板,因此股权激励必须要跟老板一块做。我们很多人都懂管理工具,绩效管理解决员工转向核心员工的问题,股权激励解决核心员工变股东的问题。

我跟大家讲个小故事,猴子是不是也是这么过来的?他叫斗战胜佛,总共才有20个佛,他成了股东。他是怎么来的“绩效考核”?紧箍咒是不是绩效考核?员工招聘是不是加入团队?在此之前,如来是不是明白要找一个能打的猴子?

五 股权激励的原则

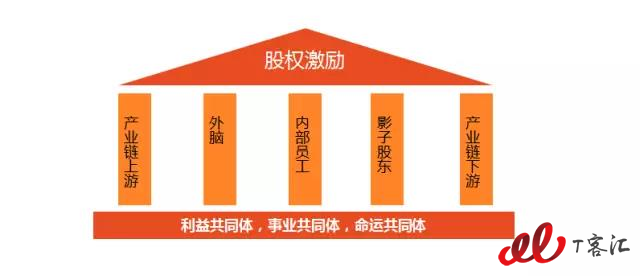

股权激励的模型是什么?它主要的针对对象是这些:

第一个内部核心员工;

第二整合有资源的外脑。

股权激励不是光对内部的,还可以整合一些资源,还有一个产业链的上下游。尤其是食品行业,它对食材要求很高,有一家餐馆对食材要求特别高,问我怎么办?我说你应该把主要供应食材的,想办法进行利益联盟,干什么就要有股份,互相持一点股。一旦社会当中需求量大了以后,食材很紧张,你就可以说:哥们你是咱的股东,按照合同肯定要先供应我们。他就可以把资源整合进来,所以上下游产业链整合,通过股权激励,或者通过股权分配,股权置换是非常有价值的。

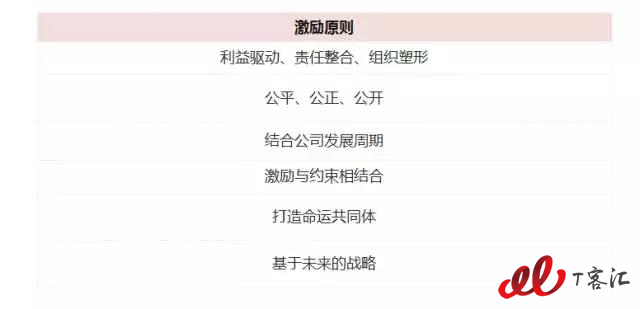

股权激励有几个原则:撬动资源,整合,进而完成组织属性。

第一,商业社会相聚,一定要什么客观和务实。

熙来熙往皆为利,我只要得到的公平、公正,我做的对他人有价值,我获得收益即可。社会的推进是靠利益推进的,这一点一定要正视,不能理想化。所以有一句话我们经常讲:“只谈文化不谈利益的都是耍流氓。”

第二,要谈责任。

谈责任的领导才是负责任的领导,二者不可偏颇。要碰见只谈文化,讲价值观的,讲情怀的,不谈利益的,都是耍流氓的。一不谈责任,二不谈钱,你没有必要听他讲相声,还不如听郭德纲的相声,掏钱买票坐那儿开心。

这是股权激励的核心:比如公平、公正、公开,结合公司发展周期,激励和约束相结合,还有打造命运共同体。

股权在设定的时候,股权激励的措施,一步一步的发展规划,都是根据基于未来的战略。

六 如何做股权激励?

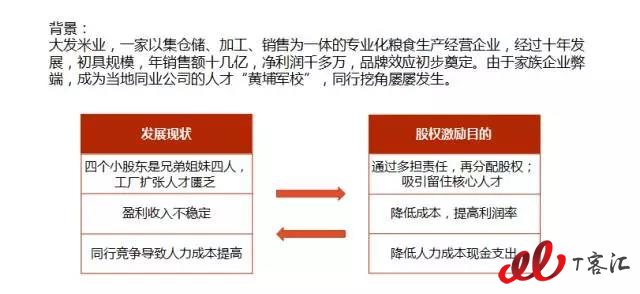

第一,定目标。

怎么定目标?假如我的现状是一家米业公司,以仓储、加工、销售为一体的,经过十多年的发展,年销售额十几个亿,净利润一千多万,农业公司不太挣钱,为什么一定要做股权激励?股权激励一定要结合行业特点,这也是很关键的一点,后面在设定考核标准的时候,就体现出来了。设定考核标准的时候,也要考虑行业特点、企业发展阶段。而且在这个时候,你发展成这个行业的领头羊,竞业要来挖人了,你就变成黄埔军校了。有一句话叫“只要锄头舞得好,没有墙角挖不倒”,培养出来的就被挖走了,能干的人要走了以后,那一块的业务就要废了,剩下的那些人都是打酱油的。怎么办?做一次股权激励。

原计划兄弟四个人按照责任、结果分得股权,打破原来的大锅饭,兄弟四个人一人10%,后来由老太太再分。但大家说不能这么干,能多担责任的就多干,这个士气特别旺,还要留住核心人才,一个好汉三个帮。

未来要再发展,它更是需要人才。

盈利收入不稳定,通过股权激励降低成本,降低现金支出,提高利润率,这就是股权激励的几个目的:

我原有的股份怎么分?大家四匹马,咱们再跑一圈,看谁能当头;

留住核心人才;

降低现金支出,股权置换甚至到后面,高管就四个股东。最后你完成任务的时候,还是那100万现金。剩下的就拿股权置换,股权现金,减少现金支出;

降低成本,提高利润率。

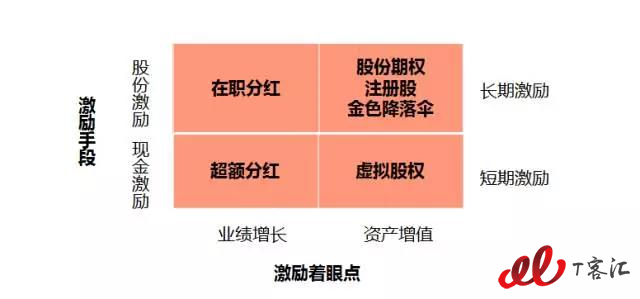

第二,定模式。

这个图讲解的意思是股权激励不是一上来就分红,上来就分股。它是有策略的,首先这张图里,有在职分红,还有虚拟股,或者是限制性分红,限制股。最后一个就变成工商注册,要有一个层级过渡。有一个特别知名的企业家,他老师说过他太过于仗义。

中国有句话叫“慈不带兵,义不长财”。他特别大手大脚,老师就说他未来要经商会出问题。最后这个人,跟原来的股东就产生了很多的冲突,他都不知道。在转让这个股权的时候,要分批、分步,一步步来。我可以是20%,得分批走,进可进、退可退,这样的话双方都有个缓冲,这是最关键的。

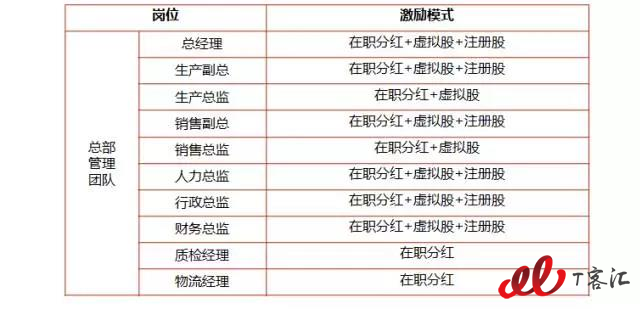

具体怎么分配呢?

总经理:在职分红、虚拟股份加注册股;

生产副总:在职分红、虚拟股加注册股;

生产总监:在职分红加虚拟股;

销售副总:在职分红、虚拟股和销售股,实际上注册股到最后都会变成真正的股东。

谁是注册股东?跟岗位职级相关,总经理兼生产副总,现在由他来兼任。

大家记住这一点,比如我是总经理或者是董事长,我一定是在我下面放副总,放什么总经理,放副级,我才能往上走。有下面的人,才能往上走,而不是一上来就给自己封上高层岗位,你必须要给下面垫实自己的岗位职责。

第三,定时间。

定时间,什么时间考核?在职分红周期三年,虚拟股周期三年(根据自己企业实际情况而定),注册实际上是六年,把它一步一步的转化过来,它也是一个梯度。在职的时间之内,我们之间相互磨合,你的能力需要相应验证,这是对企业负责,对双方都负责。

第四,定对象。

要想定这个对象,基本要从两个方面,第一岗位价值,第二历史贡献。

可以分成三类:

第一类是最常见的核心、基础员工等;

第二类开国元老,还有时下的英雄,现在谁是最能干的,最倚重于他的;

第三类明日之星。

原来的功臣,现在的栋梁,未来之星,你都要进行预留,都要统筹。上下游怎么整合,战略合作伙伴怎么整合,这也需要考虑。

我特别喜欢用一句话,在设计到股东的时候,你一定要记住这一句话,“股东结构优于股权结构”,谁做你的股东是至关重要的。

举一个例子,都说马云5分钟就打动了孙正义。实际上在孙正义投资之前,马云的股东是高盛。高盛给阿里巴巴首先投了500万美元。孙正义那时候还不是一流的投资家,而高盛已经是一流的。

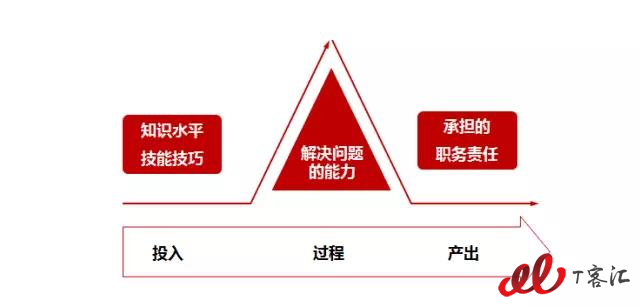

评价岗位的价值和能力,要从哪儿入手?从解决问题为核心入手。

你不能像《五官争功》:鼻子说我是很厉害的,难道你要把我给灭了?离开我就不呼吸了。眼睛说我也很厉害,你要把我得罪了,我马上叫你瞎了。

五官争功了,我们怎么去评定?要从解决问题的能力来,核心要看它输入和输出。

输入就是知识水平、技能技巧,输入就承担责任,你看我是不是谈到责任,最后落实的一定是责任。企业发展需要能够承担责任的能人,这是最关键的。

完整笔记(下)

一 科技类初创期的企业怎么做?

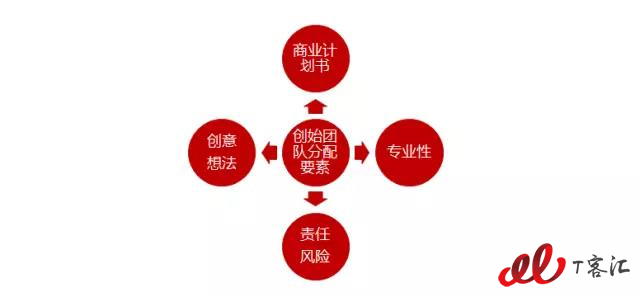

创业团队在分配时的关键要素有哪些?

第一,商业计划书应该怎么样写,我该如何描述我的商业故事。

这个商业计划书,它表面上是一个商业计划书,实际上它要讲的是自己的商业故事。在商业故事当中,我这个故事如何一步步变现的。它实际上又讲路线图,而且还讲我的团队是谁,所以这个商业计划书是由谁来构建,这是很核心的。

第二个是专业,谁来做专业?

阿里巴巴比较有意思,马云不懂计算机计,但是他懂得去整合懂的人,他懂商业计划书该怎么讲,这是他的能力和故事。

第三,责任和风险,谁承担更多的责任,谁承担更多的风险,这是要思考清楚的。

第四,创意的点由谁来提出。

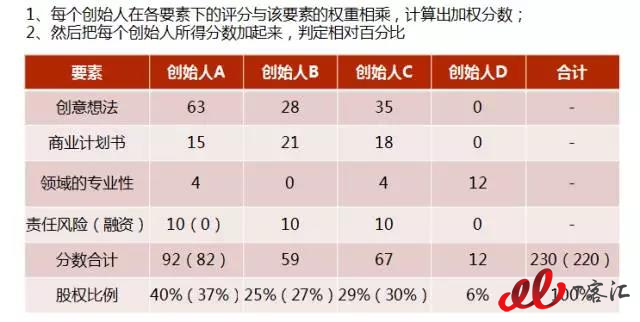

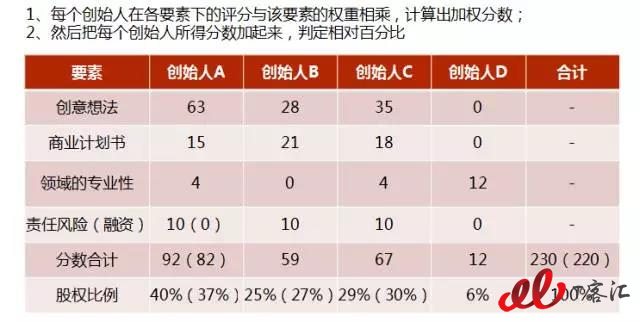

点子、计划、技术,还有责任和风险,它构成了一个新建团队的四要素。比如我们有ABCD四个要一起创业,怎么做股权分配?这不光是股权激励了,股权分配和激励,这九宫格有什么特点,它就是把一个问题分类、分层地去谈。

四要素分别所占的权重应该是多少呢?如下:

创意跟想法,10分制它占到7分。商业计划书,它占3分;

我们一般不会把商业计划书的权重放得太高,它相当于在创业基础上,可以去把它构思,相当于一个战略构想;

专业性一般会认为相对比较高一些;

责任风险,我们给它放5分。根据你创业团队的特点,你所干的这个事的特点,按10分制,你需要为这件事打一个分数。打完分数以后,你再看ABCD这几个人,他在当中所承担的比重,也按10分制你去看。比如A,他的创意想法基本上都是他来想的,而且他一直有创意。再比如他就是马云,我们就给他9分了,他属于专业性不是太多,他想法多,有这样的“类马云”。

更为关键,看到竟然有个0分,这也是他们当时出了小问题的原因,后来我给他调了,我把那个东西调了以后,他们就相对合理了。他们没有什么太多责任和风险,他还在一个大的科技公司,他说我是在当高管,我自己拿出一些钱让他们去创业,但是你会看到,有两个人在这儿是有分的,B和C他们俩是有责任风险,他让他们两个全职来干,有两个人不全职干,这就产生了一些小的问题。

这就说明我们在做这个公司的时候,实际上分了类以后,大家可以打上相应的权重和分数,在做相应的权重和分数时,其实就已经发现了。按照这样一来,股权就出来了,这是原来的股权比例。

股权调整后A变成37%,B是27%,C是30%,创始人D是6%,他主要出专业技术,其实就是原来一个比较能干的中层员工,从别的地方挖出来,他也想冒这个风险,所以他有技术,又承担一定的风险,所以他只拿了6%。

37%的是想法是他谈的,他的商业计划书,里面也承担一部分责任,还有一定的专业性。但其他的,他就没有那么多了,结果我们合计下来,分数相加,他是82%,B是59%,创始人C是67%,变成了股权,37%、27%、30%和6%,那在这当中,他们就觉得希望A能承担更多的责任,也愿意让他拿到一些相应的股权,因为这是37%、27%、30%,他们出去融资的时候,人家觉得你都没有一个相对控股的,差距不是太大,而且又看到A先生有一定的风险性,大家都对这个问题开始讨论了,结果该怎么办?

但他们不知道这张图表,他不知道要把他们团队,将来在分配当中核心的四要素,他不知道拆成四要素,所以老觉得不合适,又说不清楚。我把它分成四要素以后,相应的进行排表分析得出来的一些结论,这时候我发现他实际上是A先生,他责任太小了,我就做了点改变。我说:你承担责任,你要愿意干,你也得下来。那么你下来的时候,要承担不低于其他人的责任和风险。

我让A连B,你都要下来搞这样的事情。结果你会看到什么?他的股权比例是上来了,由原来的37%上升到40%,实际上到后来给他调了45%,又让他做什么?专业性东西,你不能让他做了,专业不是一时半会能学的,只能加重他的责任,负担了一个融资的责任。负责投融资后,再加上也负责创意,他后来的持股比例就又上升了。因此到真实的股权结构时,他拿了45%,这又从原来的37%增长了8%,增长的依据是我加重了他的责任。

股权激励当中,有时候会出现问题,特别是不均的时候,分钱和承担责任的时候都不太清晰,每一个人不太清晰自己的责任是什么,责任多少不太清晰。我这个责任对于我这个团队的价值有多大,因此会造成他们在工作当中,出现工作成果的时候,或者真正出现工作失误的结果的时候,开始互相推诿。

二 分子公司怎么整合?加盟商怎么整合?产业链合作伙伴怎么整合?

总公司想把原来的这些子公司,包括跟人合资的公司,股权收上来上市,怎么收是个很大的问题。往往是这样,我分公司比如说我是1000万利润,我说为了计算方便,50%是总公司的股权,剩下的50%是各子公司的股权。我这1000万,就相当于500万了,相当于我们这几个股东拿到500万。

如果总公司加起来,总公司部分是1000万利润,再加上其他各分子公司1000万,总是2000万,子分公司是500万,我们应该占多少股?500万除以2000万,我们这些人应该拿25%,这都是普通人想的。

那这样对吗?有非常大的误区。所以我这个案例,就解决分子公司如何去操作的问题。加盟商,我该怎么样去干,产业链上下游,我去整合的时候,我该如何去用,我这个方法和手段。

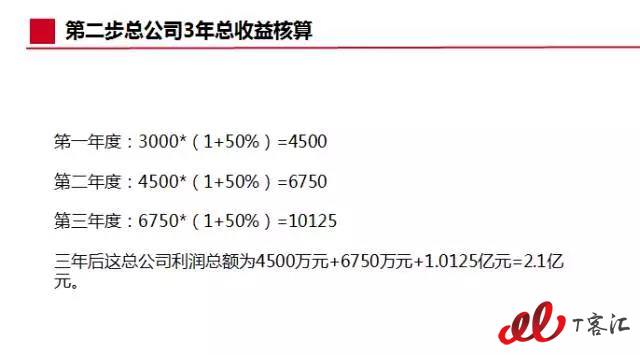

总公司3年总收益核算

子公司3年收益核算

看一下这个案例是这样,把它简化变成数学题了,品一品股权杠杆的味道。为什么一个总公司,它就值钱,一个股份制公司,它就值钱?公司跟公司不一样,能明白吗?很多人投资投错了,他以为只要公司产生利润,这个公司就值钱,这是错误的。同一类企业,即便是一个行业里面,同一类企业不同的身份,它同样挣100万,在资本市场上它这个价格是完全不一样的。为什么相同的东西,计算下来是不一样的?用资本视角来进行计算,你要是走资本市场道路,为什么要并购、整合,不就为了上市吗?我讲的主要是这个。

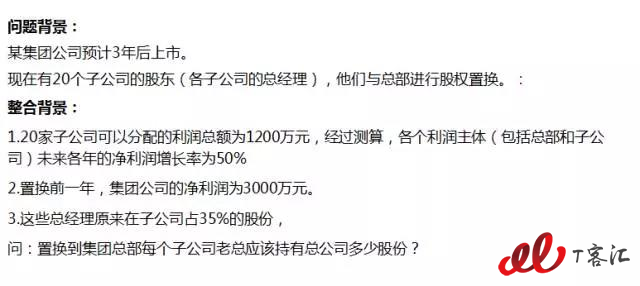

一个集团计划三年后上市,现在有20个子公司,每个子公司假设都有一个股东,总公司想跟他们进行股权置换,别买,能够进行股权置换就股权置换,不要花钱。

第一,二家子公司可以分配的利润总额为1200万,经过测算,每个利润主体,包括总公司和子公司未来各年的利润增长率都为50%,置换前一年集团公司的净利润是3000万,不算分子公司。总经理在原来子公司占股40%,置换到集团总公司,每个子公司的总经理应该拿到多少,先算算子公司,子公司20家,一共是1200万的利润,每年增长50%,第一年应该达到1800万了,第二年达到2700万,第三年达到4050万了。

三年以后,我们20名股东的利润总额,我把这三年加起来,我乘以我所占的比例,因为这个公司,我占40%,乘上大概是3000多万,就成3420万了。下一步既然我知道我三年,我能够占多少,我就求你总公司三年后的利润总额,一除就完了。

总公司的利润总额是多少?第一年是3000万乘以1+15%,4500万了,我们算到第三年是2.1亿,总共加起来2.1亿,我就会做了,0.34亿除以2.1亿,我们子公司仅占16.2%的股权就完了,除以20人,我们每个人占0.81。

大部分人是这么算的,大家看一下,资本视角上就出来了。首先第一个,在资本市场上,有一个神奇的放大器,它叫市盈率,当然没有利润了,也就是市销率。

那么市盈率是什么概念,市盈率就是卖的是未来的概念,市盈率15倍指的是我的利润如果是1块钱,资本市场会给我这支股票,兑价会给15块钱。

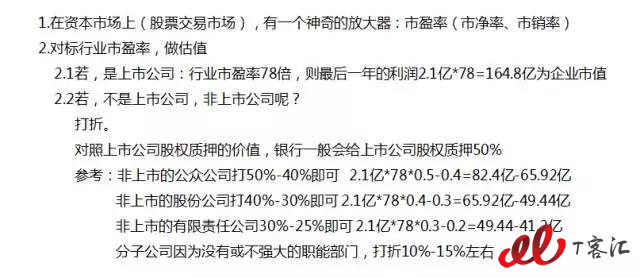

换句话来说,如果我投资这家企业,15倍市盈率是15年收回成本,也有人这么去比喻,实际上股权卖的是未来,它只有在资本市场上才具有这样的属性。那好了,如果我们要算这个,我们首先要对标行业的市盈率,我当时做的我们行业市盈率假设是78倍,相当高了。

PE15倍上下浮动20%即为合理,一般情况下,也就是12倍市盈率到18倍市盈率基本上叫合理,它是体现出一个成熟行业的成熟企业所带来的杠杆,它就成熟了。如果它是一个上市公司,行业市盈率是78倍,最后一年它的利润是2.1亿,我问你,这家上市公司的市值是多少,是164.8亿。

第二,如果它不是一家上市公司,它是非上市公司,为什么上市?为什么不上市?如果你要是一个非上市公司,你的市盈率就开始打折了,打折怎么打?我们对照上市公司股权质押的价格开始进行谈,以它为标准开始,什么样的标准?分了几类情况,这才是最关键的。

我们在实际中,总有上市公司的老总觉得,他的3000万除以我的2.1亿加3000万,我虽然是2.1亿,但是他的3000万一除,他能拿到百分之十几的比例,他总觉得有点不太对,是因为它是一个股份制公司,是新三板公司。

那么新三板公司在这里面属于哪一类?非上市的公众公司,如果是一个上市公司,你的股权质押情况是什么情况?打折一般打了多少?给50%到40%,一般你会打到这样。上市公司应该是50%到60%。非上市公众公司会打到5折或4折,你看我这儿还有一个非上市的股份公司,非上市的股份公司指的是股改后的,我是股份制公司,我股东是可以达到200人了。

股份公司目标是干什么去了?上市,或者挂牌了,而且我都规范管理后了。最典型的股改的时候,很多公司要做一个事:

第一个是补税;

第二个是人资劳保。你都要给上齐了、补齐了;

第三个是税收要规范。有些企业以前没有成为股份制公司,或者是没有成为上市公司的时候,它的利润还蛮高的,结果三项费用进去以后,它利润就相应地降低了,这就是非上市股份公司。那它要打多少?一般要给它打到4折到3折。

再看一看非上市的有限责任公司。虽然不是一个股份公司,但是我是一个有限责任公司,那我是完整的有限责任公司,我们要给它打到3折或者2.5折,或者是2折,可是最精彩一段出来了,如果是分子公司打折,能打多少折?打1折。你想不到,要打到1折对标。按照这样计算,它的价值就出来了。

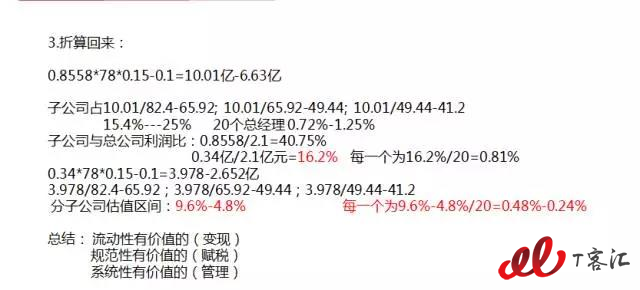

首先第一个折算,它是8000多万,这8000多万是它三年子公司的利润累加起来是8000多万,我乘以78倍市盈率,然后我乘1折到0.5折,这就是它整个子公司的价值,实际上它打了几倍市盈率?78乘以0.5到1,实际上是8倍市盈率。

我们投资阳光屋,我们阳光屋发展代理加盟和子公司的时候,就在合同里面就约定了,未来你的利润达到多少的时候,我们阳光屋按8倍市盈率收你,这就是依据。

第二个,投资公司投各个公司的时候,很多时候它给你的是8倍市盈率,而且一些上市公司或者新三板公司,它收一些小公司的时候,往往给的是80倍或者12倍,它都是有依据的,这就叫科学性。

你从这方面推,它都能够推出一些相应的道理,当然你们还要能看出一个问题,说明它有很高的市盈率,它还有并购价值。如果市盈率要是很低,那就很麻烦了,这个公司就很低。所以有时候,虽然在成熟的资本市场上,你会感觉到4倍市盈率就能收,因为有些上市公司的市盈率才5到6倍,所以你要从资本的视角去看待、去整合分子公司的时候,一定要懂得杠杆和去杠杆这两种手段。

如果按照第一个来算,算成1折到0.5折的时候,这些子公司的市值相当于6.63亿了。那你看,我从10.01到6.63,除以我原来的倍数,大概它所占比率是15%到25%。我20个经理一算,每个应该是0.72到1.25,就变成这样的初步比率了。

再看一下加的杠杆:如果我们要是按照原来来算的8000多万除以2.1亿,这个比例接近占了40%了。那么0.34除以2.1亿,我就变成了16.2%了,我再除以20,大概就到了0.8亿。

可是我们都知道,这几个经理占了40%了,实际的利润是0.34的利润,乘以相应的市盈率,乘以打折,它就会变成3.9亿到2.62亿了,然后再拿3.978亿除以对应的母公司所带来的市值,你就会测算出一系列的数字,后来会估出一个估值区间,他所占的股权比例应该是9.6%到4.8%,再除以20,每个人大概所持股权比例变成了0.48到0.24了。

大概给大家算起来,感觉是有点晕,你就听出几个核心就行了。什么核心?子公司的1块钱没有总公司的1块钱值钱,因为子公司它没有健全的职能部门,而总公司有。同样的1块钱,可能是总公司挣出来的1块钱,是大量的付出了研发成本、人力资源的管理成本之后所剩下的1块钱,它这1块钱的含金量是比较高的。

所以子公司,尤其是销售分公司,它也独立核算,它也能挣钱,但是你会发现,它只有一个销售职能,往往分子公司的职能比较单一。你要是让它完整了,它也没有那么多的利润了,所以它存在的这种管理的职能和大小的问题,你要了解这样的问题就行了。

那么在资本市场上,你所要了解到,为什么我们要跟上市公司做对比和对标?第一条,流动性的价值。上市公司的股权很容易流动,我公司股票,我要是在整个资本市场上想把它抛掉,我可能两到三天就能抛完了,虽然股价砸个大坑,我两到三天能抛完,但是反过来,你是个非上市公司。一般自己是有限责任公司,你的股权变现需要多长时间?你没有流动性,因此你公司的价值就要削减了。

第二个价值是治理规范性,我们要补税,我们要上社保,我们要规范我们的税务,这个成本有多高了。搞个上市,乃至于新三板的上过的,你都知道它的成本有多高。所以规范后的企业的1块钱是很值钱的。像有一些单位,它其实就靠一些不规范的在生存,它那个行业行当也没有多少利润。

我接触到很多企业家,至少有20%到30%,它是这种状态。你一规范性,等于让他下岗,国家也知道这个现状,你又做得不大,挣着眼睛、闭着眼睛,为什么?好歹你还弄一帮人给他们发工资,他们还有点活干。你要不然全都下岗了,就那一点点税也没有了,全吃劳保去了,容易惹是生非,所以干脆你企业家,你这个行业,你自己弄一拨人,只要不出事,睁只眼睛、闭只眼睛,为的是稳定。我讲的是现实,但是这种现实会逐渐逐渐往好处方向发展。你在这个时候,你还找不到一个更高速发展的行业,不把自己企业建设成更富有竞争力的,你终归会被淘汰,还会被清算的,所以企业走向规范性支付了大量的成本,因此规范性它是有价值的。

第三个讲系统性,什么叫系统?子公司它可不是个小麻雀,它不是完整的。有些子公司缺乏研发能力,或者有些子公司就是研发的,它没有销售。所以,我们说总公司有价值,是因为它有系统性的管理,因此我想给大家说,系统性的管理对企业是极具价值的。其实就是导入几个概念在里面。

第一,一定要以资本的视角去看待,而资本的视角看待一定是杠杆,上杠杆和去杠杆。资本市场上它一定是有杠杆的,没有杠杆,它就不称之为资本市场,而无非是个杠杆设定的合理性和时机性,以及对象,只有这三条。

本身不是说有了杠杆就恐惧,不是这个原因,去杠杆是要什么?你要把错误的时间上的杠杆给去掉,你要把错误的对象去掉,这是最关键的,而不是说本身杠杆很可怕,所以你要有杠杆思维,这是我要讲的第一个。

后面所讲的就是三块:流动性、规范性和系统性的管理,这才构成企业的价值。就怕学员说,我三性一个都没有,你就要需要评定和查看,包括你是新三板公司,因为新三板公司已经有1万多家,不是说我上了新三板,就能融资,看看你的上面,规范性是已经有了,但是你发现价值性没有,这个价值性,我的成长价值性没有,我只有规范性,那是要承担很多的标准税负。

本来不上新三板它还能够打打擦边球,还有点利润,现在没了。我们遇到很多都是这样的,实际上我说那个场子本来就不该你来,你来错了,新三板这个市场,它还会更好一些,因为国家还会给它注入一些新的政策。如果你能感觉到你的企业是有价值的,我建议你还要坚持,不管是新三板,还是别的资本市场要坚持,或者赶快去做,这就是讲一个价值。

- 暂时没有评论,来说点什么吧