SaaS 领域服务大客户与小客户的公司估值有所不同?

导语:此次研究,将深挖公司估值的几个标准,从而考察投资人对 SaaS 领域的服务中小型客户和中型客户的公司是否抱有一定的认识偏差,其中企业级客户作为参照项。导语:此次研究,将深挖公司估值的几个标准,从而考察投资人对 SaaS 领域的服务中小型客户和中型客户的公司是否抱有一定的认识偏差,其中企业级客户作为参照项。 通过使用公开数据,研究人员将 ACV 平台上 50 多家的上市公司进行分类。其中,平均每家服务中小型客户的公司估值小于 1 万美金,服务中型客户的公司在 1

通过使用公开数据,研究人员将 ACV 平台上 50 多家的上市公司进行分类。其中,平均每家服务中小型客户的公司估值小于 1 万美金,服务中型客户的公司在 1 万到 10 万美金之间,企业级要超过 10 万美金。

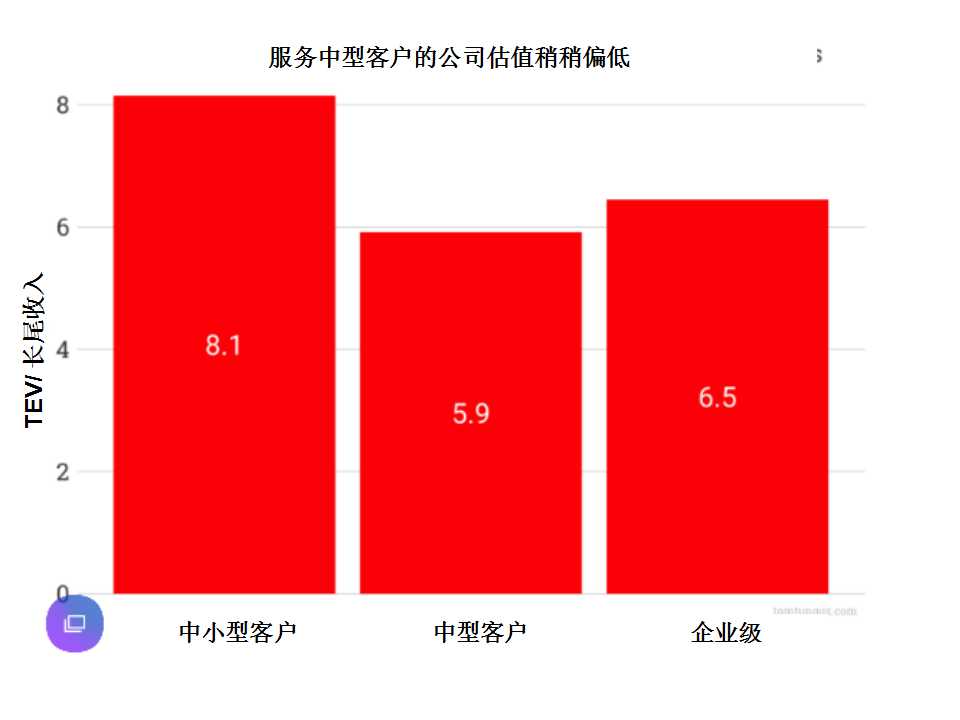

该数据显示出:服务中小型客户的公司的长尾收入交易平均为 8.1 倍,而服务中型客户的公司为 5.9 倍,企业级为 6.5 倍,而服务中型客户的公司与服务中小型客户的公司数据差异显著,主要体现在,而其他数据的差异则并不明显。

通过使用公开数据,研究人员将 ACV 平台上 50 多家的上市公司进行分类。其中,平均每家服务中小型客户的公司估值小于 1 万美金,服务中型客户的公司在 1 万到 10 万美金之间,企业级要超过 10 万美金。

该数据显示出:服务中小型客户的公司的长尾收入交易平均为 8.1 倍,而服务中型客户的公司为 5.9 倍,企业级为 6.5 倍,而服务中型客户的公司与服务中小型客户的公司数据差异显著,主要体现在,而其他数据的差异则并不明显。

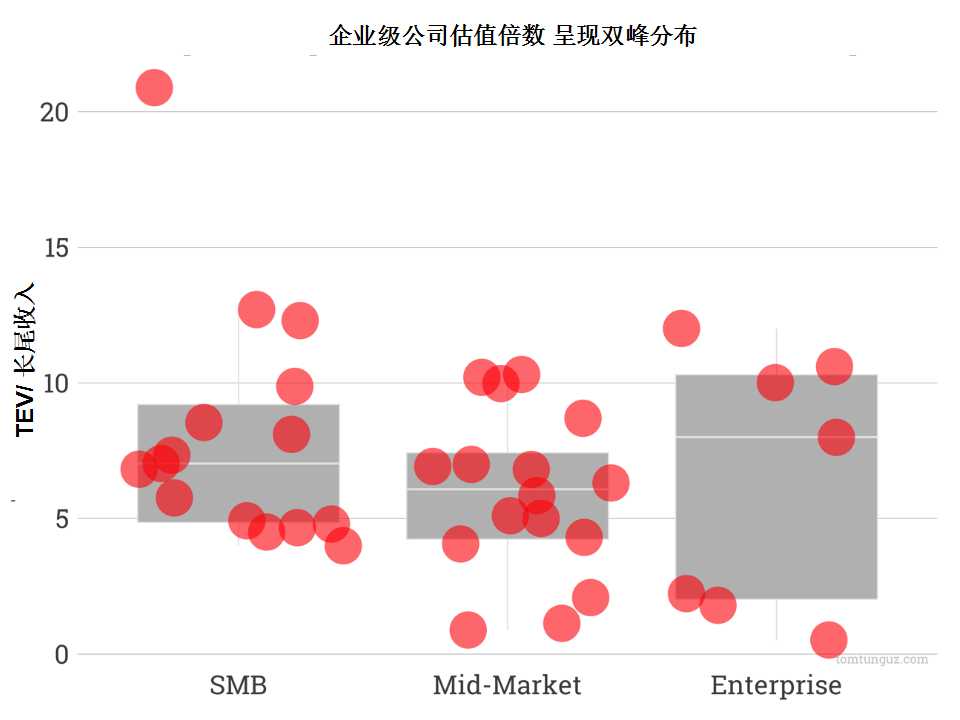

企业级公司主要抽取了 9 家样本数据,因此样本数量太小,并不足以排除企业所具有的有趣的动态分布图:一种双峰分布图。有 3 家企业级公司的长尾交易溢价在 10 倍左右,但同样还有 3 家处于 3 倍以下。

在中小型和服务中型客户的公司中,则有很多的变量,服务中小型客户的公司往往高于服务中型客户的公司估值,这与第一张图相对应。

企业级公司主要抽取了 9 家样本数据,因此样本数量太小,并不足以排除企业所具有的有趣的动态分布图:一种双峰分布图。有 3 家企业级公司的长尾交易溢价在 10 倍左右,但同样还有 3 家处于 3 倍以下。

在中小型和服务中型客户的公司中,则有很多的变量,服务中小型客户的公司往往高于服务中型客户的公司估值,这与第一张图相对应。

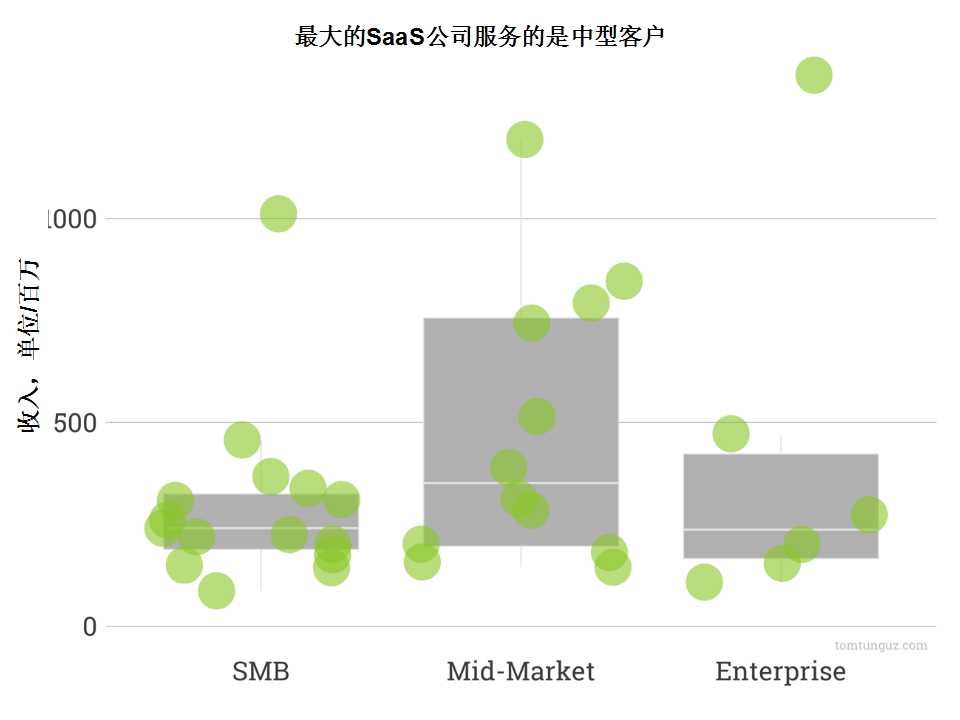

因此,难道服务中型客户的公司就显得价值更低一些吗?

最大的 SaaS 公司服务的对象是中型客户。上图显示出收入样本的分布,但我将两家最大的 SaaS 公司排除在外,因为这类数据属于异常会偏离正常值。

因此,难道服务中型客户的公司就显得价值更低一些吗?

最大的 SaaS 公司服务的对象是中型客户。上图显示出收入样本的分布,但我将两家最大的 SaaS 公司排除在外,因为这类数据属于异常会偏离正常值。

这些公司并不能与服务中小型客户的公司和企业收入较少的同行保持相同增速,因此,这类公司估值倍数稍稍偏低。

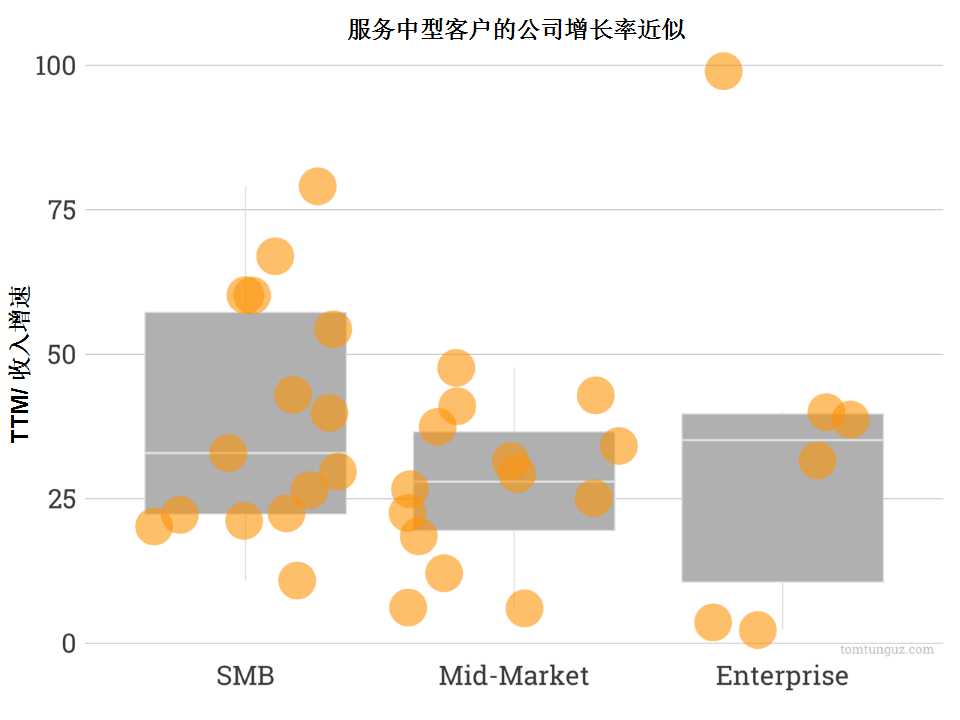

整体来说,因服务的客户大小在估值上有所不同并没有太多意义。一家初具规模的 SaaS 创业公司,无论需要多少不同规模的的客户,其估值主要还是由增速、市场大小、以及长期展望而综合决定。

这些公司并不能与服务中小型客户的公司和企业收入较少的同行保持相同增速,因此,这类公司估值倍数稍稍偏低。

整体来说,因服务的客户大小在估值上有所不同并没有太多意义。一家初具规模的 SaaS 创业公司,无论需要多少不同规模的的客户,其估值主要还是由增速、市场大小、以及长期展望而综合决定。

评论

- 暂时没有评论,来说点什么吧