2017年必有出局者 如何评估下一家可能被收购的SaaS公司?

T客汇 李哲 编者按:昨天我们发布了《2017年必有出局者 SaaS迎来洗牌季 》,我们着重介绍了一些战略失误导致资金断裂,以市场驱动为导向不以用户为中心SaaS厂商将出会最终出局,但还有一类厂商也会成为以另外的一种身份出局就是被整合并购。T客汇 李哲 编者按:昨天我们发布了《2017年必有出局者 SaaS迎来洗牌季 》,我们着重介绍了一些战略失误导致资金断裂,以市场驱动为导向不以用户为中心SaaS厂商将出会最终出局,但还有一类厂商也会成为以另外的一种身份出局就是被整合并购。 去几个月内,NetSuite、Marketo、LinkedIn、Fleetmatics和LogMeln纷纷

去几个月内,NetSuite、Marketo、LinkedIn、Fleetmatics和LogMeln纷纷被收购或合并,总价值超过500亿美元。从当前态势来看,上市SaaS公司很可能成为濒危物种。PE投资人和大型科技公司,显然是嗅到了商业机遇和隐藏在其中的商业价值。

为什么是这些公司?

“40%定律”是一个常见的用来分辨优质的大型SaaS公司的VC和管理技巧。40%定律的计算方法极其简便,只需要把一家公司当前的增长率和利润率加起来就可以了。这种计算方法可以将一家增长率为100%、利润率为-60%和一家增长率为40%、盈亏平衡或增长率为10%、利润率为30%的公司进行比较。

我们经常被投资组合公司和潜在投资者问到的一个问题是,如何在增长和盈利之间取得平衡。公司注重增长率无可厚非,但是增长确实要付出代价。因此,我们对传统的40%定律提出了一种新方法,针对如何评估公司“高效率的增长”进行指标的优化。

这一指标即为“效率值”,它衡量的是一家公司的效率,计算方法为增长率和自由现金流(FCF)率(自由现金流/净销售额)的总和。这种简单的计算方法对某个云计算公司的增长效率进行了量化。在公司生命周期的不同阶段,效率值也会有变化。但是对于一般的已经上市几年的公司,如果效率值达到40%,就会被认为是一家优秀的上市公司。

例如,SaaS上市公司的2016年数据显示,平均年增长率为28%、自由现金流率为3%,所以效率值为31%。而当前有一半的的上市SaaS公司,效率值在40%以上。

但是效率值的真正含义是什么呢?

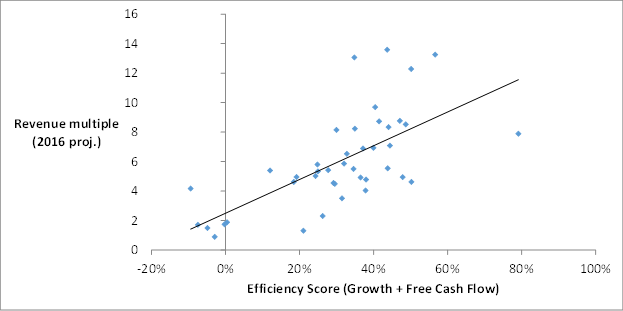

事实上,我们发现,一家公司的效率值与上市SaaS公司的收益乘数(revenue multiple)有70%以上的相关性。收益乘数即公司市值和收益的比值,是投资者确定股票价格的度量标准。在收益乘数上排名前25%的上市SaaS公司,平均效率值为44%。而排名在后25%的上市SaaS公司,平均效率值仅为9%。

公众投资者经常纠结于把钱投给哪家公司,现在有了这个指标,你只需要两个数字、15秒钟的时间,就能清楚地了解一家公司的未来估值情况。

去几个月内,NetSuite、Marketo、LinkedIn、Fleetmatics和LogMeln纷纷被收购或合并,总价值超过500亿美元。从当前态势来看,上市SaaS公司很可能成为濒危物种。PE投资人和大型科技公司,显然是嗅到了商业机遇和隐藏在其中的商业价值。

为什么是这些公司?

“40%定律”是一个常见的用来分辨优质的大型SaaS公司的VC和管理技巧。40%定律的计算方法极其简便,只需要把一家公司当前的增长率和利润率加起来就可以了。这种计算方法可以将一家增长率为100%、利润率为-60%和一家增长率为40%、盈亏平衡或增长率为10%、利润率为30%的公司进行比较。

我们经常被投资组合公司和潜在投资者问到的一个问题是,如何在增长和盈利之间取得平衡。公司注重增长率无可厚非,但是增长确实要付出代价。因此,我们对传统的40%定律提出了一种新方法,针对如何评估公司“高效率的增长”进行指标的优化。

这一指标即为“效率值”,它衡量的是一家公司的效率,计算方法为增长率和自由现金流(FCF)率(自由现金流/净销售额)的总和。这种简单的计算方法对某个云计算公司的增长效率进行了量化。在公司生命周期的不同阶段,效率值也会有变化。但是对于一般的已经上市几年的公司,如果效率值达到40%,就会被认为是一家优秀的上市公司。

例如,SaaS上市公司的2016年数据显示,平均年增长率为28%、自由现金流率为3%,所以效率值为31%。而当前有一半的的上市SaaS公司,效率值在40%以上。

但是效率值的真正含义是什么呢?

事实上,我们发现,一家公司的效率值与上市SaaS公司的收益乘数(revenue multiple)有70%以上的相关性。收益乘数即公司市值和收益的比值,是投资者确定股票价格的度量标准。在收益乘数上排名前25%的上市SaaS公司,平均效率值为44%。而排名在后25%的上市SaaS公司,平均效率值仅为9%。

公众投资者经常纠结于把钱投给哪家公司,现在有了这个指标,你只需要两个数字、15秒钟的时间,就能清楚地了解一家公司的未来估值情况。

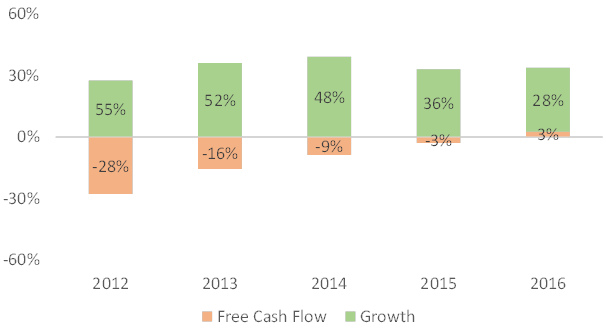

在过去四年内,SaaS公司的平均效率值相当稳定,一直在28%-31%的区间内波动。但是,随着SaaS公司的日益成熟,这一数值的构成情况发生了很大变化。2012年,SaaS公司的年平均增长率55%,自由现金流率为-28%;而2016年,增长率下降到了28%,自由现金流率则上涨到了3%。这一转变是可以预测的,因为像SalesForce和Workday这样的公司规模越来越大,增长率会随之下降,利润率则随之上升。

在过去四年内,SaaS公司的平均效率值相当稳定,一直在28%-31%的区间内波动。但是,随着SaaS公司的日益成熟,这一数值的构成情况发生了很大变化。2012年,SaaS公司的年平均增长率55%,自由现金流率为-28%;而2016年,增长率下降到了28%,自由现金流率则上涨到了3%。这一转变是可以预测的,因为像SalesForce和Workday这样的公司规模越来越大,增长率会随之下降,利润率则随之上升。

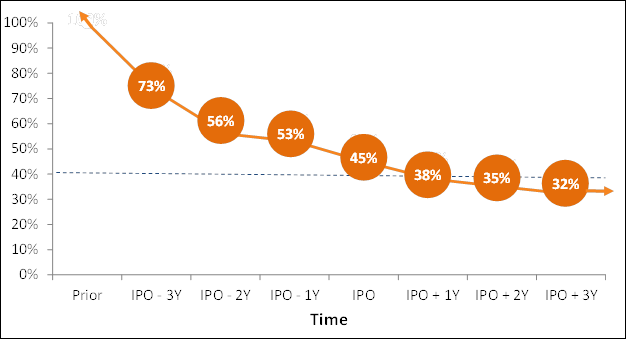

事实上,SaaS公司通常在上市之前的几年内,效率值最高。当前的云计算公司,在上市之前的三年内,平均效率值为73%,而在上市后则为35%左右。最优秀的云计算公司(已上市的)在早期的时候效率非常高,增长得也非常快。在慢慢成熟的过程中,自由现金流率上升而增长率下降,但是公司总体效率会出现下降,因为增长的利润弥补不了增长率的下降。

事实上,SaaS公司通常在上市之前的几年内,效率值最高。当前的云计算公司,在上市之前的三年内,平均效率值为73%,而在上市后则为35%左右。最优秀的云计算公司(已上市的)在早期的时候效率非常高,增长得也非常快。在慢慢成熟的过程中,自由现金流率上升而增长率下降,但是公司总体效率会出现下降,因为增长的利润弥补不了增长率的下降。

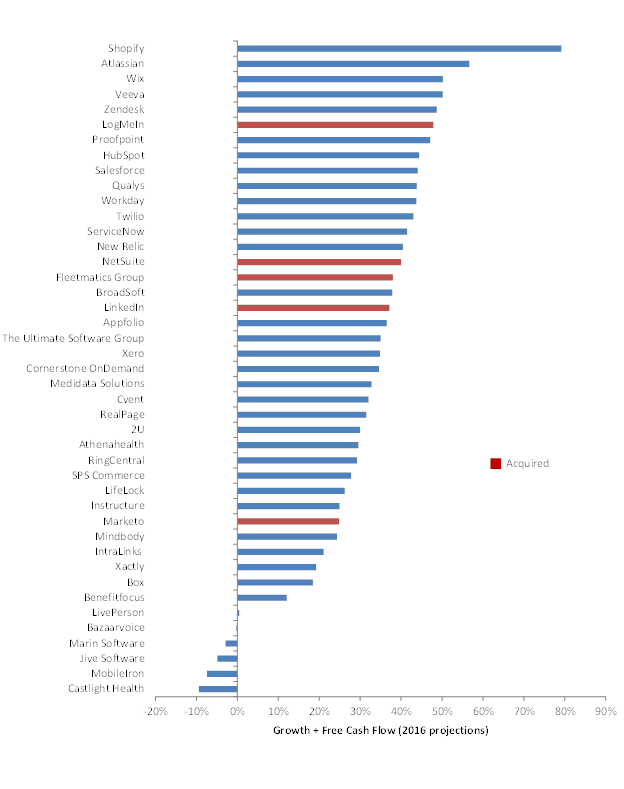

效率值不仅仅可以为公众投资者提供参考。下图是以2016年效率值进行排名的上市SaaS公司名单。其中四家公司,Fleetmatics, LinkedIn, LogMeIn和Marketo,已经被收购或合并。其中的三家在被收购的时候,效率值的排名在前11位。尽管它们分属的行业不同,但是它们出色的增长率和盈利能力使它们成为各自行业中的佼佼者。

另外,所有这些公司的股票都相对廉价。效率值最高的前十家公司市值与收益的平均比值为8,但Fleetmatics的比值为4.8,LinkedIn和LogMeIn都为6.9x。难怪战略收购者们在其中看到了机遇!

效率值不仅仅可以为公众投资者提供参考。下图是以2016年效率值进行排名的上市SaaS公司名单。其中四家公司,Fleetmatics, LinkedIn, LogMeIn和Marketo,已经被收购或合并。其中的三家在被收购的时候,效率值的排名在前11位。尽管它们分属的行业不同,但是它们出色的增长率和盈利能力使它们成为各自行业中的佼佼者。

另外,所有这些公司的股票都相对廉价。效率值最高的前十家公司市值与收益的平均比值为8,但Fleetmatics的比值为4.8,LinkedIn和LogMeIn都为6.9x。难怪战略收购者们在其中看到了机遇!

那么,下一家上市的SaaS公司会是谁呢?

我们认为会是网络安全公司Qualys。Qualys在效率值最高的前十名公司当中,拥有23%的自由现金流率和21%的增长率,而估值和收益的比例仅为5.5。

原作者:Jeff Epstein, Josh Harder

原文链接:https://techcrunch.com/2016/11/28/how-to-estimate-a-companys-health-without-really-trying/

那么,下一家上市的SaaS公司会是谁呢?

我们认为会是网络安全公司Qualys。Qualys在效率值最高的前十名公司当中,拥有23%的自由现金流率和21%的增长率,而估值和收益的比例仅为5.5。

原作者:Jeff Epstein, Josh Harder

原文链接:https://techcrunch.com/2016/11/28/how-to-estimate-a-companys-health-without-really-trying/

评论

- 暂时没有评论,来说点什么吧