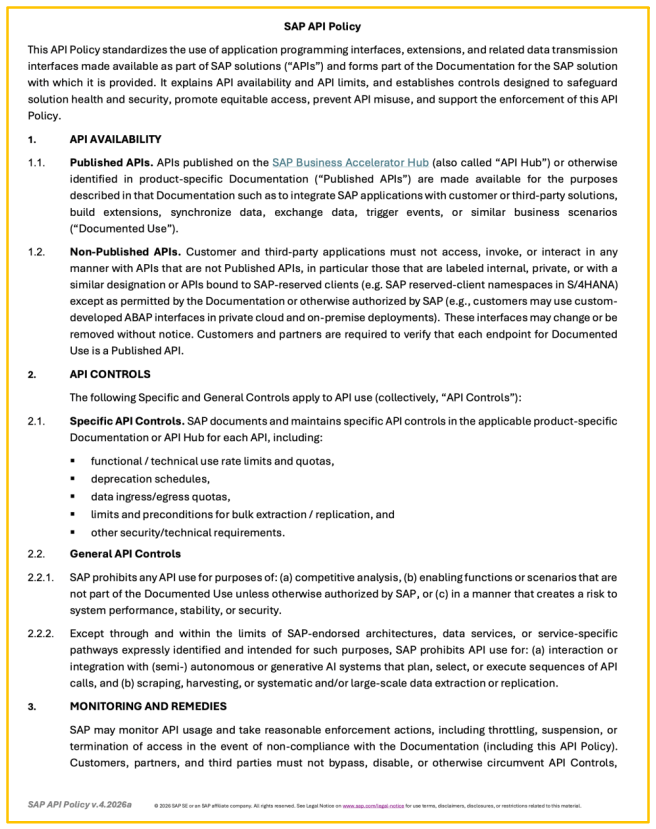

SAP在2026年4月底悄然发布了API Policy v4/2026,其中第2.2.2条款明确规定,除非通过 SAP 认可的架构、数据

SAP在2026年4月底悄然发布了API Policy v4/2026,其中第2.2.2条款明确规定,除非通过 SAP 认可的架构、数据服务或专门为相应目的指定并设想的服务特定路径并在其限制范围内,否则禁止通过SAP API与能够规划、选择或执行一系列API调用的半自主或生成式AI系统进行交互或集成,同时也禁止数据抓取、采集或系统性大规模数据提取与复制。这一更新迅速在全球SAP社区引发震动,德国独立顾问Marian Zeis公开表示政策的限制程度远超业界预期,DSAG(德语区SAP用户组)更是指出,客户创新能力和战略规划的安全性可能因此受到严重威胁。官方说法聚焦于系统稳定和数据安全。CEO Christian Klein 在投资者电话会议上解释,当海量AI驱动的API请求涌来时,必须进行限流以避免应用端出现性能问题。咨询公司Dragon ERP的SAP业务负责人Alisdair Bach也指出,AI驱动的自动化探测“分秒不停”地扫描企业系统,松散的集成模式本身就是安全漏洞。这些担忧并非空穴来风,但将其理解为唯一动机则显得过于天真。限制外部AI Agent访问的根本驱动力,是SAP对自身AI战略的全面布局。SAP明确将2026年定位为“All-in on AI”的关键之年,Joule被确立为所有SAP解决方案的新前端。其战略目标是让AI助手强大到使客户永远不需要在SAP软件之上叠加独立的第三方AI代理层,而是依赖SAP开箱即用的AI能力。然而,Joule和Joule Agents等高级AI功能仅在SAP云环境中可用。若放开API让第三方AI Agent自由访问本地部署系统,客户便能用外部AI工具获取云端的同等能力却无需支付迁移成本,这将在根本上动摇SAP“以AI驱动云转型”的商业逻辑。正如一些圈内人士所言,SAP CEO正扛着推行自家AI Agent的KPI推动了这项政策。2025年全年SAP云营收同比增长26%,云ERP套件增速高达32%,已占全年云总营收的86%。Joule的使用量在2025年增长了九倍,约60%的云客户已积极使用SAP的AI功能,另有20%正在准备导入。SAP已在35个解决方案中部署了Joule,拥有超过40个专业AI Agent和2400多项Joule技能,并通过Agent-to-Agent协议支持跨SAP与第三方系统的智能体互操作。这是一个正在快速成型、具备巨大商业潜力的AI生态系统,而API管控正是保护这个生态闭环的关键手段。有人说SAP是老古董,AI迟早会干掉SAP,SAP这是垂死挣扎,你觉得可笑,还是可悲呢?关于AI是否会替代ERP这一问题,需要从根本上厘清两者的关系。大家普遍认为,AI正在流程自动化、预测分析、决策支持、用户体验和自适应学习五个领域重塑ERP系统,帮助企业在某些环节减少高达20%的人工操作,但这恰恰说明AI是围绕ERP工作流程的强化而非替代。ERP系统的本质是企业法定“真相来源”——它记录谁欠你钱、你欠谁钱、谁有权批准什么交易、每笔订单的审计轨迹。AI可以帮助生成采购订单,但当税务稽查来临时,企业需要的是一套经过数十年考验、能够提供可审计且具法律约束力状态记录的ERP系统,而非上个月用AI拼凑出来的脚本。说“AI能替代ERP”的人误将交互界面与底层架构混为一谈。AI确实会改变员工与软件的互动方式——用户可以用自然语言向AI Agent下达指令,不再需要点击层层菜单。但这只是交互层的变革,所有操作的结果最终仍需沉淀回ERP系统。正如Oracle已经部署的超过1000个任务专属AI智能体一样,智能体代表具有特定安全权限的用户执行任务,应用中原有的所有防护机制在AI层同样有效。AI永远不会取代ERP,二者之间的关系恰如建筑中的上层结构与地基——AI越强大,对底层数据质量和系统完整性的要求就越高,ERP作为“真相之源”的地位就愈发不可动摇。针对ECC老客户,这一政策的影响最为深远。截至2025年,仍有42%的SAP用户使用S/4HANA本地部署版,大量客户仍在运行更老的ECC系统。到2027年,SAP将终止对ECC的主流维护支持。这些老客户本就面临迁移压力,而API限制意味着他们无法通过接入第三方AI Agent以实现智能化升级来绕过SAP所设定的迁移路径。SAP在传递一个明确的信号:想要AI能力就得上云,本地部署系统的创新空间将被战略性压缩。对于已迁移到PCE(SAP Cloud ERP Private Edition,原S/4HANA Cloud Private Edition)的客户,他们的处境相对微妙。2025年DSAG投资报告显示,33%的企业已使用S/4HANA Private Cloud,而RISE with SAP迁移计划在实施五年后仍未完全达标。PCE客户处于云端但拥有较高定制自由度,理论上可通过SAP认可架构使用Joule等内置AI。但新API政策限制了已记录API的范围和使用条件,DSAG主席Jens Hungershausen明确指出,在SAP与非SAP的集成场景中,只有SAP明确发布并记录底层接口的连接才能得到可靠支持。这意味着PCE客户使用第三方AI工具进行深度集成时将面临“未记录API不可用、已记录API过少”的困境,集成灵活性受到显著制约。对于ES(SAP Cloud ERP Public Edition,即公有云)客户,这次政策调整的直接影响最小,他们反而是潜在的受益者。ES客户已经采用了SAP标准化云环境,从一开始就享受SAP持续提供的Joule、Joule Agents等丰富AI功能。这一政策客观上有利于让ES的价值定位更加突出,SAP正通过这些“上云专属”的AI功能,为还在犹豫的客户提供一个新的“上云胡萝卜”,加速将客户纳入其可控的AI生态体系。对SAP顾问而言,这项政策是一把双刃剑。短期来看,企业无法用第三方AI Agent简单批量处理SAP数据,仍需依靠顾问进行业务分析、系统优化和迁移规划,顾问的专业价值依然不可替代。SAP还在2026年Q1发布了Joule for Consultants,能够基于SAP知识库提供云转型方面的专业辅助,这意味着初级咨询工作的市场竞争将更加激烈。从更长远的方向来看,核心挑战并不在于API政策本身,而在于整个SAP产品体系的代际范式转换——顾问在ECC时代积累的技能和经验,在S/4HANA和AI原生架构中将需要根本性的重塑。对于国产ERP厂商来说,SAP的这一策略为中国ERP市场的竞争格局带来了双重影响。2025年全球ERP市场规模约730亿美元,智能ERP细分市场增速高达23.6%,云原生ERP渗透率已突破58.7%。一方面,SAP的API管控加剧了其系统的封闭性,进一步推高了客户的迁移门槛和切换成本,这使得处于竞争关系中的国产ERP厂商获得大型企业客户、从SAP手中切走市场份额的难度增大;另一方面,SAP基于商业战略的选择性封闭,客观上为国产ERP厂商在开放生态和AI融合方面提供了一个建立差异化优势的窗口。对于正在考虑ERP选型的企业来说,系统的未来开放性正成为一个越来越重要的决策变量。有很多顾问关心,SAP是否在走下坡路?从财务表现和战略布局来看,很难得出这样的结论。2025年SAP全年云营收增长26%,云ERP套件增长32%,整体云积压订单达到770亿欧元、同比增长30%创历史新高。2026年研发投入达68亿欧元,其中AI相关投入占比高达45%,目前国内ERP根本无法匹敌。SAP以9.5%的全球市场份额稳居行业前列,Q4云订单中超过2/3包含AI功能,前50大合约中90%涉及AI或Business Data Cloud。真正值得警惕的趋势不是SAP被超越,而是SAP正在从一家开放的企业软件平台转变为一个高度封闭的AI应用生态。从行业视角观察,SAP并非唯一收紧AI数据访问权限的厂商。Oracle已在Fusion应用中部署了超过1000个任务专属AI智能体,强调AI创新专属SaaS产品线;Workday、Salesforce等也在各自构筑自己的AI生态闭环。每一家掌握企业核心数据的软件巨头都在思考同一个命题:当AI平台企图打破企业自动化的边界时,该如何回应?SAP选择划下清晰的边界,这一举措在行业层面所引发的影响才刚刚开始显现。在全球范围内,真正的AI原生ERP系统尚在孕育阶段,而SAP凭借几十年的流程积累与客户基础,仍然居于企业核心系统之中。API红线只是一次战略性的边界管理,但如果这个边界没有被妥善设计为“可进可出的界面”,而逐步演变为“禁止出逃的围墙”,那么SAP自身也将面临来自市场与客户的双重压力。正如DSAG所言,清晰、可靠且透明的框架条件是客户规划的基础——“这不可接受”,而这句话背后的分量,SAP无法永远视而不见。回到企业客户自身,无论选择哪个ERP厂商,无论应用哪种AI技术,这些最终都只是工具层面的选择。真正决定企业竞争力的,从来不是选择了谁的AI或谁的ERP,而是在这些系统之上,企业如何实现更高效的资源管理、更精准的决策和更强的执行力。API可以划定边界,但企业数字化转型的天花板,永远由企业自身的战略定力和组织能力来决定。