鼎捷软件这回如何澄清涉IPO财务造假?一堆“客户”再次否认欠钱!

今日,《国际金融报》就鼎捷事件再发文。

1月18日,鼎捷软件发布《关于媒体报道的澄清公告》,对《国际金融报》的报道《鼎捷软件上市后业绩“变脸” 涉IPO财务造假》进行质疑,表示文章“严重失实”,声称将保留追究法律责任的权利。

事实胜于雄辩。

现在,我们就让大家看看,是本报的报道“严重失实”,还是鼎捷软件在撒谎?

旺旺表示,不欠钱!未收到过催收文件!

鼎捷软件2014年年报显示,旺旺(中国)投资有限公司欠货款59.85万元,多次催收未果,予以核销。

1月20日,旺旺(中国)投资有限公司给《国际金融报》发来了官方答复函。

内容大致为:

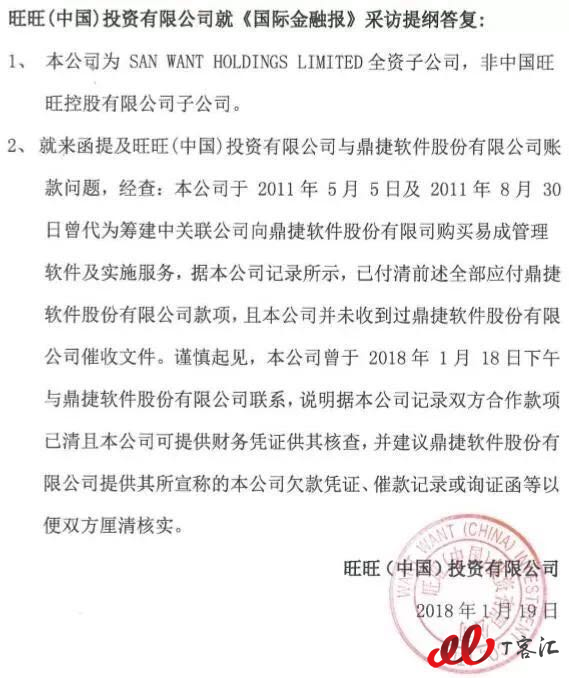

一、本公司为SAN WANT HOLDINGS LIMITED全资子公司,非中国旺旺控股有限公司子公司。

二、就来函提及旺旺(中国)投资有限公司与鼎捷软件股份有限公司账款问题,经查:本公司于2011年5月5日及2011年8月30日曾代为筹建中关联公司,向鼎捷软件股份有限公司购买易成管理软件及实施服务,据本公司记录所示,已付清前述全部应付鼎捷软件股份有限公司款项,且本公司并未收到过鼎捷软件股份有限公司催收文件。

谨慎起见,本公司曾于2018年1月18日下午与鼎捷软件股份有限公司联系,说明据本公司记录双方合作款项已清且本公司可提供财务凭证供其核查,并建议鼎捷软件股份有限公司提供其所宣称的本公司欠款凭证、催款记录或询证函等以便双方厘清核实。

▲旺旺(中国)投资有限公司加盖过公章的答复函数据来源:收到的答复函

那么,鼎捷软件核销货款的依据在哪?真实性在哪?

重庆新格有色金属有限公司再次表示,不欠钱!

鼎捷软件于澄清公告中表示,“该报道文中所提其余客户经公司逐一核查合同及相关核销程序,均合法合规。”

鼎捷软件2014年年报显示,重庆新格有色金属有限公司欠货款42万元,多次催收未果,予以核销。

此前,《国际金融报》记者就采访过重庆新格有色金属有限公司财务部工作人员,该工作人员明确表示不欠鼎捷软件货款。

为此,《国际金融报》记者再次对重庆新格有色金属有限公司进行采访核实。

重庆新格有色金属有限公司财务部李经理对记者表示,“什么叫多次催收,我们又不欠他们钱。我们账上都没有挂他们的账。后来都没有用他们的软件,当时是全部付清了的,当期按合同的要求付清了。”

重庆百事达汽车有限公司表示,并无债权债务关系!

鼎捷软件2014年年报显示,重庆百事达汽车有限公司欠货款22.5万元,多次催收未果,予以核销。

在上述报道中,《国际金融报》记者就采访过重庆百事达汽车有限公司总经理办公室何主任。

为了核实情况,《国际金融报》记者再次采访了重庆百事达汽车有限公司总经办何主任。

何主任对《国际金融报》记者明确表示,“我之后也询问了我们的财务,因为我们公司有五十几家分公司,我只有通过财务才能确定回复。财务确定回复,没有和鼎捷软件有账务上的往来。然后,我也问了当年有可能负责这个项目的同事,他说鼎捷软件和我们有过接触,曾经讨论过合作,但最终没有成。还没有进入付款这段,就已经终止合作。不会有账面上的往来。从财务口径,我也确认过了没有。从业务口径也确认过了。”

另外,何主任强调,“我在这个公司已经工作很久了。”

当年负责过该项目的何主任同事罗先生对《国际金融报》记者表示,“说实话,我没有义务来回答你的问题。但我认为这件事情出来以后,可能会影响到我们公司的声誉,这个我澄清一下,没有这件事情。当时,我们和他们有接触,就是有个意向。后来在接触过程中,发现他们的产品和服务跟我们之间并不合适,就终止了合作。实际上,我们没有接收他们的任何产品和服务,也就是说,这个应收款就是不存在的事。”

对于接触细节,罗先生表示,“大概发生在2012年,但最后财务上并不构成债权债务关系。当时它并不是一个标准产品,而是一种开发平台,需要定制开发。在前期接触当中,我们认为他们给其他类似客户做的东西还不错。后来由于觉得不合适,很快地就终止了合作。为此,我们公司还损失了几万块钱。”

为何会损失几万元?

罗先生对《国际金融报》记者解释,“就是公司付了预付款,不合作的话,钱可能收不回来。他们也没有开发票,也没有退钱。后面就不了了之,当然不可能构成债权债务关系了。”

此外,记者询问鼎捷软件是否催收过“货款”,罗先生对记者表示,“鼎捷软件的法律部门后来发过一份欠款函,但是因为我们知道具体情况,当时我就和相关部门澄清了这个事情。我想,他们内部来讲按流程公事公办,这问题他们也知道,并没有异议。我想这(问题)是不是出在他们的财务部门,是不是可能账务上没按实际情况,及时做账务处理。这个金额也不是很大,上市公司也可能不在乎这几十万块钱。”

广州市菲星数码科技股份有限公司表示,不欠!不欠!公司有大把钱为什么要欠?

鼎捷软件2014年年报显示,广州市菲星数码科技股份有限公司欠货款21.34万元,多次催收未果,予以核销。

和上述情况一样,此前记者就采访过广州市菲星数码科技股份有限公司相关工作人员。

为了证明《国际金融报》的报道没有任何失实,记者再次采访了广州市菲星数码科技股份有限公司黄经理。

黄经理明确告诉记者,“其实我在这个公司很多年了,从来没听说过欠鼎捷软件货款之事。刚才我也问了财务人员,其也做了五六年,表示没有听说过公司欠鼎捷软件的钱。至于他们是否真的签过这个合同,到付款之前,大概我们不做了,可能会有。但合同签了,也会有首付多少,尾款多少,或者其他约定,有合同就会体现。我们不欠他们钱,我们公司有大把钱,每年利润几千万,为什么要欠?”

记者询问黄经理是否查过公司的账,黄经理对记者表示,“对,上次你打过电话来了。后来同事就问了财务,都说没有这件事。”

黄经理对《国际金融报》记者说,“其实我是2010年8月来的,都没听说过欠鼎捷软件的钱。就是说2010年到目前,都不会欠他们的钱。像我们公司,只有别人欠我们钱,我们没有欠别人钱。”

再问应收款项怪现象

《鼎捷软件上市后业绩“变脸”涉IPO财务造假》提及,为何鼎捷软件上市前应收账款猛增,上市之后应收账款连续下降?为何鼎捷软件上市后坏账损失比上市前明显增加?

另外,鼎捷软件2014年1月于深交所挂牌上市,其2014年年报显示,1年至2年的应收账款约为1亿元。经过两年时间,鼎捷软件2016年年报显示,3年至4年的应收账款约为3688.33万元。

鼎捷软件2013年年报显示,1年至2年的应收账款约为3709.68万元,经过三年时间,鼎捷软件2016年年报显示,4年至5年的应收账款约为1790.04万元。

一位财税专家对记者表示,“应收账款被核销,会减少账面上的应收账款。”

鼎捷软件2013年至2016年实际核销的应收账款分别约为732.9万元、1107.79万元、1104.93万元、318.88万元。

那么这些应收账款有多少被回收了呢?

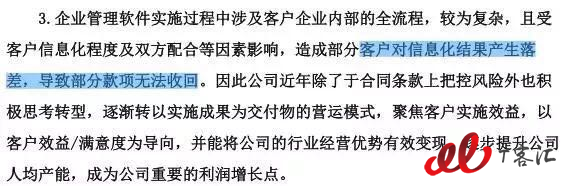

鼎捷软件于澄清公告中表示,部分客户对信息化结果产生落差,导致部分款项无法收回,逐渐转以实施成果为交付物的营运模式。

那么,因为客户对结果有落差,这部分应收款就无法收回?主要是鼎捷软件的原因,还是客户的“无赖”造成的,或是其他原因?

▲鼎捷软件澄清公告摘要 数据来源:鼎捷软件公司公告

记者曾于1月18日11点39分,就上述部分问题以采访函的形式发送,并拨打鼎捷软件董秘办电话。

▲国际金融报采访函记录 来源:企业邮箱

鼎捷软件董秘办工作人员对记者表示,“该说的都已经说过了,不会再对采访函进行回复。”

值得注意的是,鼎捷软件澄清公告表示,其货款的核销“合法合规”,由公司备查登记并继续催收,其中包括旺旺(中国)投资有限公司等公司的应收款项。那么,鼎捷软件是否已尽力催收货款?它需要核销的货款到底有多少?是哪些客户?

为了了解事情的真相,记者要求鼎捷软件提供所有的核销客户名单,但其并没有提供。

著名律师严义明表示,“公司法规定了公司高管的勤勉和忠诚义务,一般情况下,如果对应收账款不做回收努力,简单核销是不负责任的行为,违反了上述公司法义务。”

再问鼎捷软件:何来报道未经核实?

鼎捷软件澄清公告表示,本报《鼎捷软件上市后业绩“变脸”涉IPO财务造假》未经核实。

事实是,在《鼎捷软件上市后业绩“变脸”涉IPO财务造假》发布前一日16点34分,本报就已发采访邮件(注有固机、手机、传真、邮箱、地址等等)至鼎捷软件,随后电话告知其相关工作人员尽快回复。对方表示,采访提纲已收到。但截至发稿,本报并没收到鼎捷软件的回复,对方也没有告知,因为要核实相关问题,需要延后回复。

▲国际金融报采访函记录 来源:企业邮箱

要强调的是,在本报文章发出后一个小时,鼎捷软件相关人员便联系到记者本人,后来本报也收到其律师函。

而此前,鼎捷软件均未就相关问题,对记者作出答复,或要求延迟。

所以鼎捷软件所谓未经核实的表述,与事实完全不相符合,属于欺骗投资者的不负责行为。

同样,本报对旺旺集团的采访,有着充分证据,包括11个通话,2条短信,16条微信。

旺旺集团北京首席代表林天良多次明确表示,“旺旺(中国)投资有限公司是旺旺集团所属公司,该公司也未向鼎捷软件进行采购。敝集团法务部门将去函鼎捷软件,要求澄清。”

需要说明的是,上述回复是林天良将相关问题转发至旺旺集团发言人室之后,相关方面确认后得到的回复。

林天良对记者强调,上述相关言论请引用旺旺集团发言人朱纪文。

报道发出后,也转给了林天良先生,其也没有对报道的真实性进行质疑。

除了旺旺,本报的上述报道中的每家客户,都按照新闻报道的规范进行了采访,没有任何失实之处。

对于上述任何问题,本报都有充分证据,欢迎鼎捷软件以及广大读者和投资者来查证。

(国际金融报记者 邹煦晨)

- 暂时没有评论,来说点什么吧