Asymco:数据全方位解读苹果公司真正价值

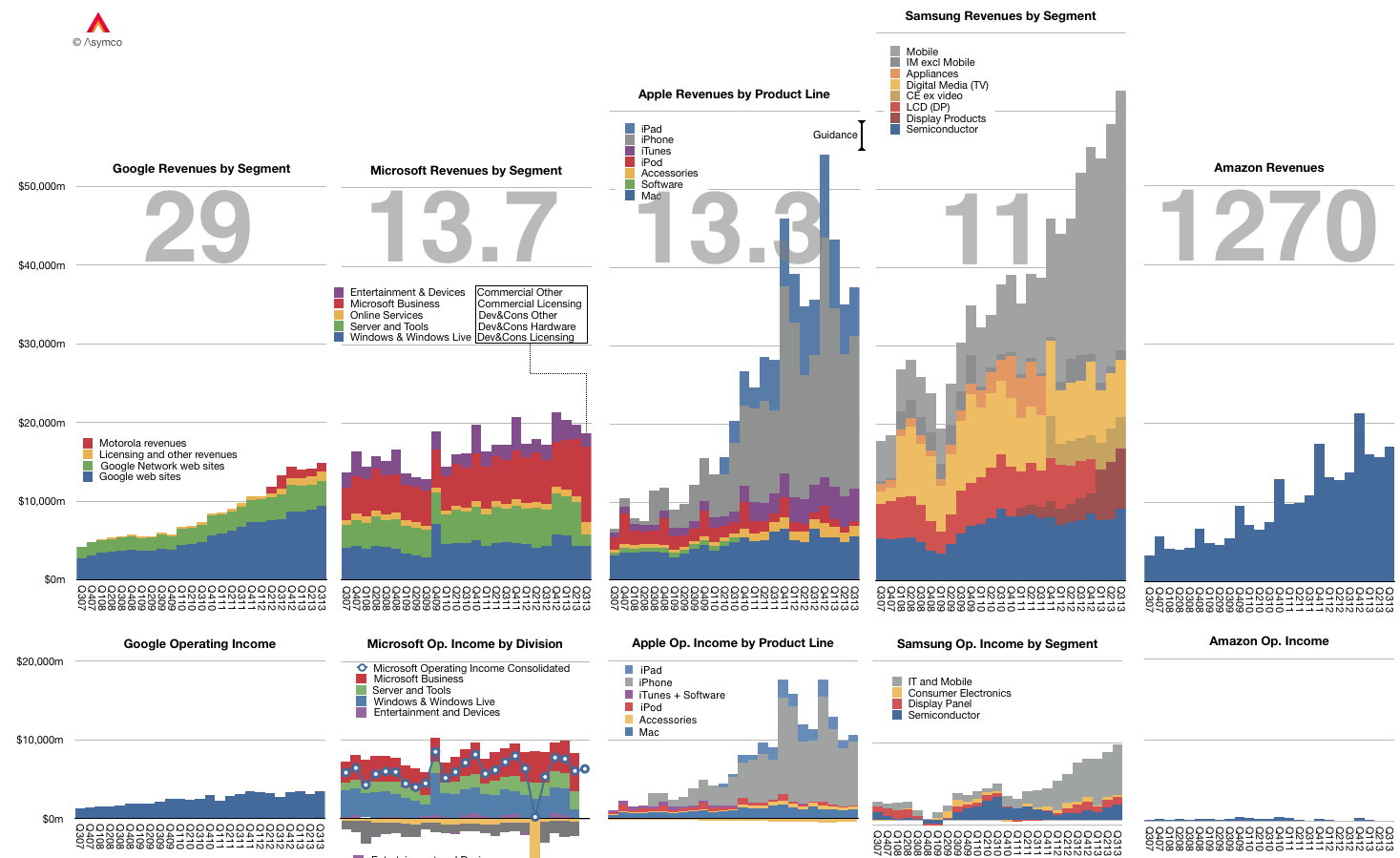

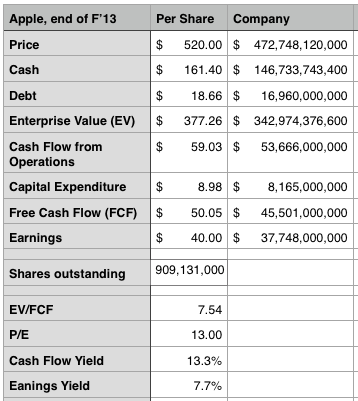

针对苹果的业绩状况,调研公司Asymco创始人、移动业界著名分析师贺瑞斯·德第乌(Horace Dediu)最近对苹果财绩进行了深入研究,并且利用两个流行的估值方法对苹果整体价值进行了分析,认为其估值远强于竞争对手谷歌、微软、三星电子公司和亚马逊。 首先,德第乌根据苹果过去一年每股收益数字估计了苹果的

评论

- 暂时没有评论,来说点什么吧

针对苹果的业绩状况,调研公司Asymco创始人、移动业界著名分析师贺瑞斯·德第乌(Horace Dediu)最近对苹果财绩进行了深入研究,并且利用两个流行的估值方法对苹果整体价值进行了分析,认为其估值远强于竞争对手谷歌、微软、三星电子公司和亚马逊。 首先,德第乌根据苹果过去一年每股收益数字估计了苹果的