【IPO】迅雷上市详解及路演PPT解析

迅雷周五在美国证券交易委员会(SEC)网站上更新招股书,称已获批使用证券代码“XNET”在纳斯达克精选全球市场(NASDAQ Global Select Market )挂牌交易。据财经网站IPOScoop.com披露,迅雷将在6月25日正式挂牌交易。迅雷本月13日提供的更新文件显示,该公司IPO初步定价为每股美国存托凭证9美元至11美元,最多募资9250万美元。 迅雷计划在IPO交易中发售731.5万股美国存托凭证(每股美国存托凭证相当于5股普通股),代表3657.5万股普通股。此外,迅雷还已授予承销商为期30天的额外配售选择权,允许后者以IPO定价减去承销折扣和佣金的价格额外购买109.725万股美国存托凭证。 迅雷更早提交的招股说明书披露,该公司2011财年净营收为8190万美元,2012财年为1.41亿美元,2013财年为1.75亿美元,2014财年第一季度为4000万美元。 迅雷2011财年毛利润为3380万美元,2012财年为5650万美元,2013财年为8130万美元,2014财年第一季度为1610万美元。 迅雷2011财年运营亏损为310万美元,2012财年运营利润为210万美元,2013财年运营利润为380万美元,2014财年第一季度运营亏损为120万美元。 2011财年归属于迅雷的净亏损为1万美元,2012财年为净盈利50.3万美元,2013财年为净盈利1070万美元,2014财年第一季度为净盈利39.7万美元。 投资银行摩根大通、花旗集团、和奥本海默将担任迅雷首次公开招股的联席主承销商。迅雷周五在美国证券交易委员会(SEC)网站上更新招股书,称已获批使用证券代码“XNET”在纳斯达克精选全球市场(NASDAQ Global Select Market )挂牌交易。据财经网站IPOScoop.com披露,迅雷将在6月25日正式挂牌交易。迅雷本月13日提供的更新文件显示,该公司IPO初步定价为每股美国存托凭证9美元至11美元,最

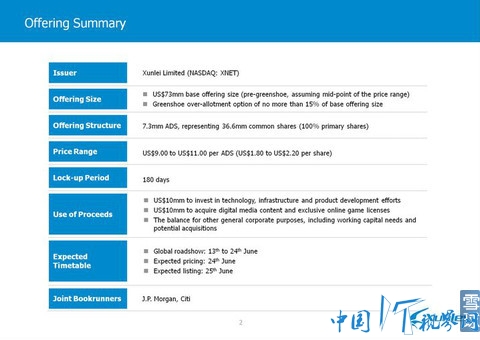

【发行概况】

纳斯达克上市,代码XNET $迅雷(XNET)$

发行价区间:9~11美元/ADS (1 ADS=5普通股);计划发行730万股ADS 不考虑超额配售部分,按区间中值计算,IPO融资7300万美元。

资金用途:1000万美元用于投资技术和基础设施,产品开发;1000万美元用于采购数字内容和获得网游的独家代理权;剩余部分用于运营资本和潜在的收购等。

预计定价日期:6月24日

预计上市日期:6月25日

承销商:摩根大通、花旗

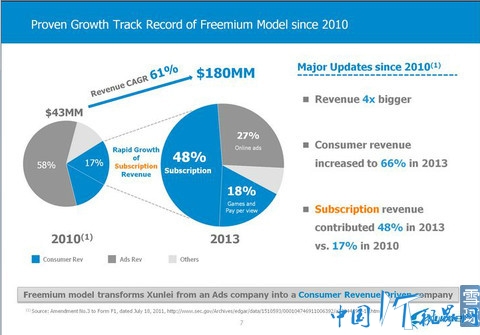

迅雷从一家广告收入主导的公司逐步转变为一家由用户服务驱动的公司。

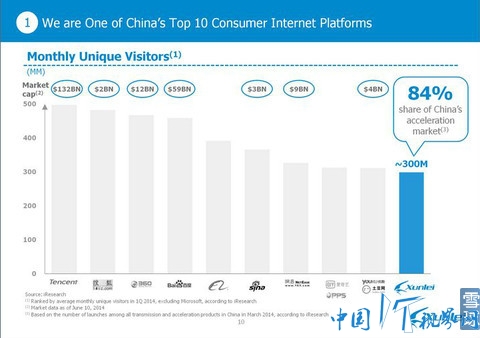

中国TOP10互联网公司

差异化的技术平台

庞大并持续增长的付费用户量

已证明的货币化方式

良好的财务状况

多个成长驱动因素

经验丰富的资深管理团队

目前月UV达到或超过3亿的中国互联网公司只有10家,而还没有上市的只有迅雷和阿里两家。

艾瑞数据显示,迅雷占有中国互联网加速市场84%的份额。

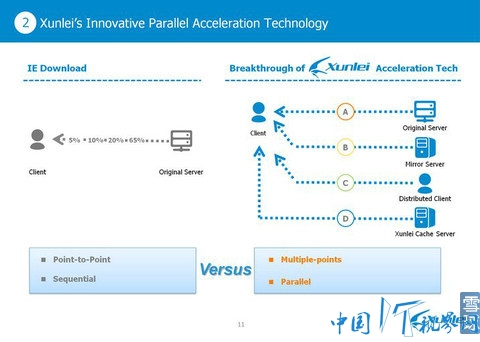

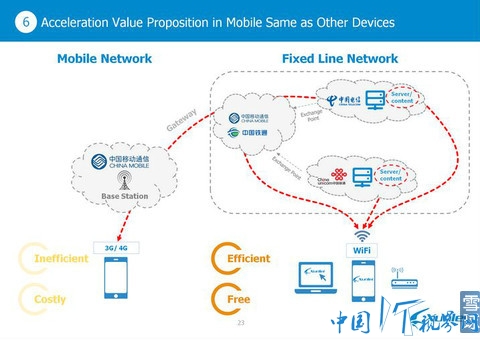

传统的下载是点对点、时序的,而迅雷的加速技术实现了多点、并行。

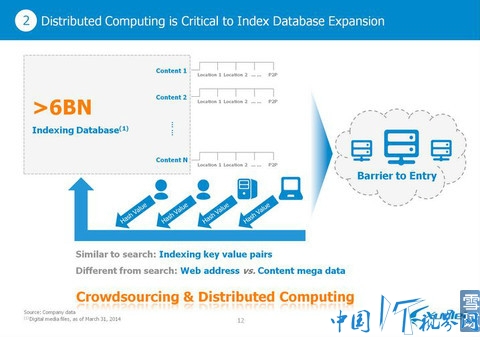

截至今年Q1末,迅雷的索引数据库有超过60亿的数字媒体文件。

原理上和搜索类似,都要将键值对进行索引,但难度大很多,搜索是面向网址,而迅雷是面向庞大的内容数据。众包和分布式计算技术很重要。这样成为对手的进入壁垒。

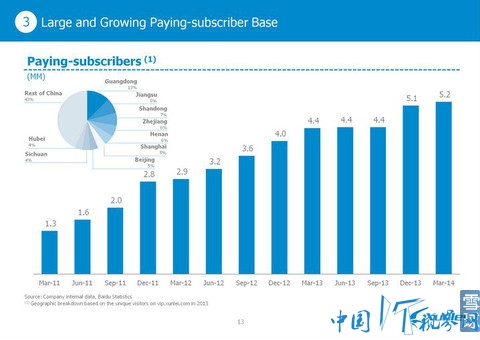

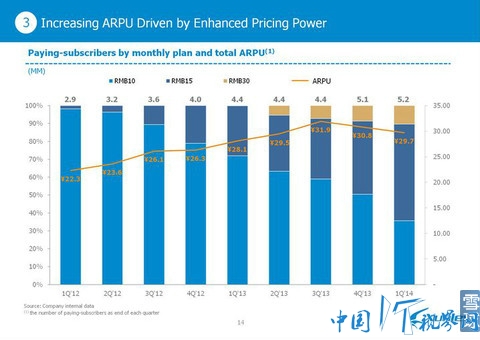

付费注册用户/会员数保持了持续增长,到今年Q1末已经达到520万人。

随着定价能力的提升,ARPU也在逐步提高。

首先是获取更多的用户,其次是提高ARPU值。

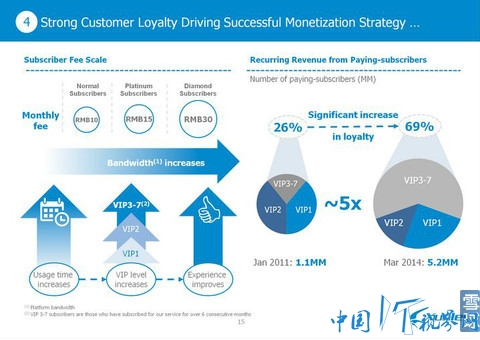

不同类型的会员收取不同额度的会员费,享受不同的下载带宽。会员等级按注册时间长短、经验值来划分,VIP3~7的会员注册时间都在6个月以上。

用户忠诚度显著提高,2011年1月付费会员中VIP3~7会员的占比为26%,到2014年3月已经上升至69%。

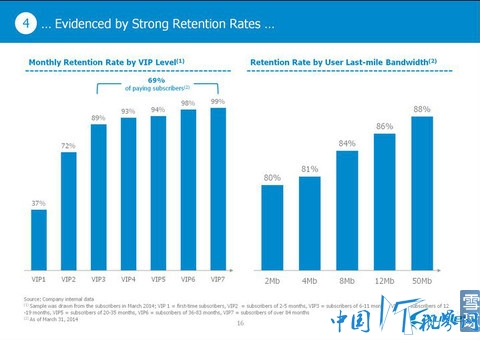

迅雷不同等级会员的留存率。截至今年3月份,VIP3~7会员的留存率都在90%以上。而且会员入户带宽越宽,迅雷的留存率越高。

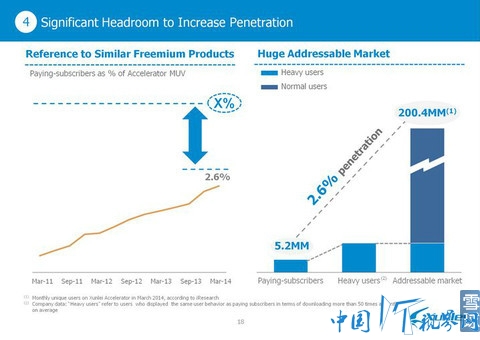

付费会员渗透率仍有足够大的提升空间。到今年Q1,付费会员在云加速服务月UV中的占比仅为2.6%,过去两年这个比例一直在提高。

艾瑞报告显示,今年3月份迅雷云加速服务的月UV达到2.004亿。

【财务状况】

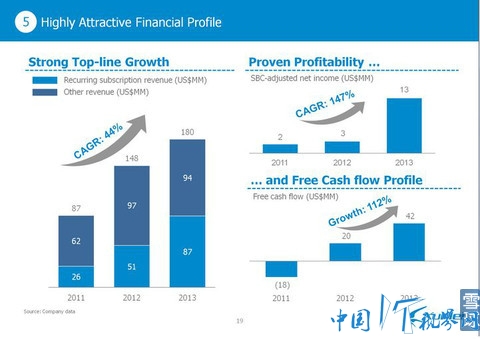

过去三年,营收持续、显著增长,复合年增长率达到44%;Non-GAAP净利润CAGR高达147%。2012年自由现金流转正,2013年增至4200万美元,同比增长112%。

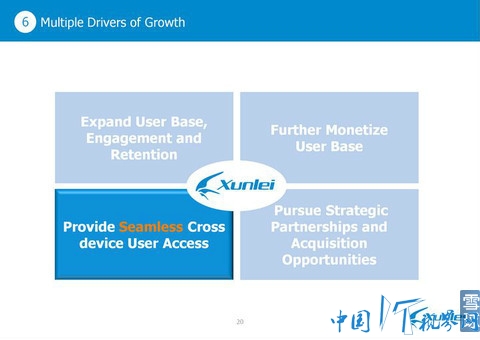

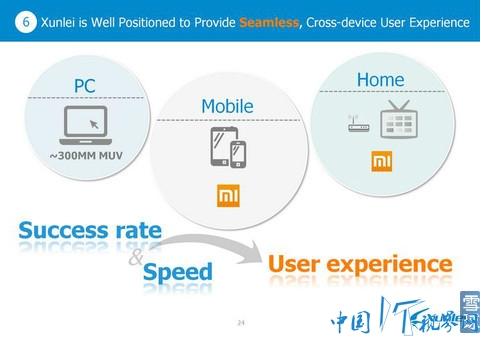

四大业绩增长驱动力,CFO特别强调了跨设备、跨系统的无缝接入。

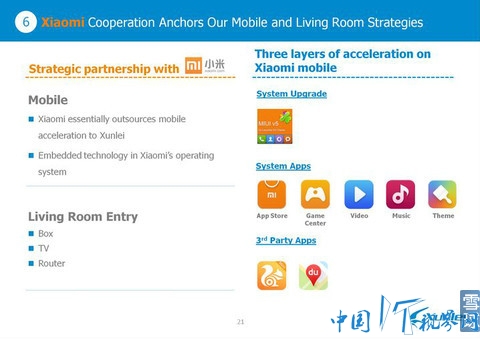

小米作为中国最主要的手机生产商同时也是迅雷最大的股东,迅雷与小米的战略合作,成为发展移动端和客厅市场的策略。

移动端,迅雷在系统升级、原生应用和第三方应用三个层面上为小米用户提供加速服务;客厅,迅雷将通过小米盒子、小米电视和小米路由来获取用户、提供服务。

小米用户下载App时如果下载速度较慢,系统会推荐用户安装迅雷App,使用迅雷的加速服务。

【战略投资人和财务投资人】

小米、金山;晨兴创投、IDG资本、联创策源和春华资本。

总结:迅雷是中国领先的云加速技术服务商

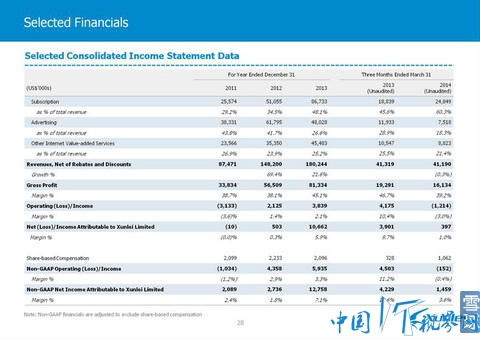

损益表数据

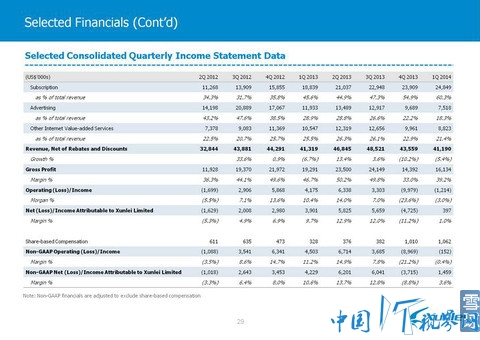

按季度的损益表数据

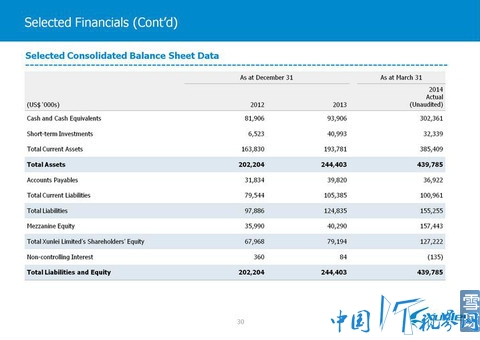

资产负债表数据

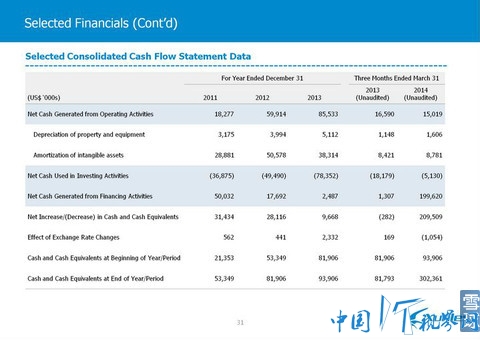

现金流表数据

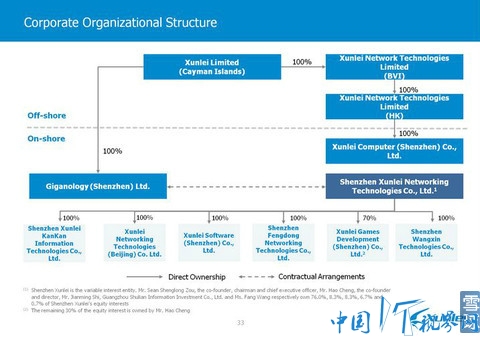

公司组织结构图

评论

- 暂时没有评论,来说点什么吧